社保养老和储蓄养老,哪个更靠谱?

我对这个问题有不同的看法,主要是由社保养老的方式说起:

1、单纯从收益角度看

如果只交养老保险,按目前的政策,必须缴交至少15年共180个月,然后在60或65岁时退休每月领取一定幅度的退休金,每月领取的养老金=基础养老金+个人账户养老金。基本养老金每年7月根据全省统一公布的方案实施年度调整;个人账户养老金=个人账户储存额÷个人账户养老金计发月数。

储蓄养老我们可以选择无风险的国债来分析,从数值上去看,绝对是储蓄养老划算,因为社保养老表面看没有复利的问题,尽管个人账户余额年化收益率可以达到5-6%,但无论是职工还是灵活就业,个人帐户不等于你缴费金额(单位是缴费的8%,灵活就业是缴费的20%),基数较低的情况下那怕是年化10%也不及储蓄养老。医疗保险方面,储蓄养老不单可以自行购买商业保险,也可以在当地纳税部门单独购买医疗保险,医疗保险并不需要捆绑社保养老。

2、身后事处理问题

尽管养老保险的优势较少,但缴费人离世后一般会有三个方面的费用返还:养老金个人账户余额,丧葬费和一次性救济金待遇。这一点储蓄养老并不会有这个福利。除个人账户余额是有规定外,丧葬费和一次性救济金并没有标准,但总的来说都会折算成当地平均缴费工资基数为标准,丧葬费一般补助3-6个月,一次性救济金一般补助6-12个月不等,这个福利是储蓄养老所不具备的,如果你储蓄额不足千万的情况下,从数学的角度看,社保养老优于储蓄养老。

总结:

在不考虑医保的条件下,储蓄基金较大(多于1000万)的,储蓄养老的复利优势比较明显;储蓄基金较少(不足百万)的,社保养老由于还有身后事福利,优势比储蓄养老要大。此外,医保并不捆绑养老,都可以在税务局办理。

感谢悟空问答的邀请,很愿意回答这个问题。从收益的角度来分析,社保养老交的年限长,领养老金的收益相对低一点。但如果说有固定的稳定的工作单位,工作单位与个人共担个人交8%对自己没什么负担,还是比较划算。储蓄养老,自己所有积累的财富牢牢把握在自己手里。自己支配相对自由,拿到的是储蓄利息的收益。用储蓄利息的收益来支付自己的生活。需要的本金大 ,积累财富的年限比较长,这期间还要经受住各种各样的诱惑,不容易积累出较大的本金基数。如果说是农民或者自由职业者采取储蓄养老也是一种途径。 到老年以后,生活的质量取决于你年轻时候积累的财富的多少。

现在国家开始给农民和自由者自由职业者,到60岁以后,每年也发放养老金。60岁之前收取一部分养老金。这个方面我认为啊,还是比较划算的。主要是每年交的少,领的年限长,减少年轻时的经济压力。

从长远的角度考虑。社保养老应该当做咱们养老的最后保障的一道防线。虽然养老金低一点,但是可以达到社会最低生活水平基准线。以储蓄养老为补充,提高咱们老年以后的生活水平,生活质量。我认为这是最佳方案。所以说,年轻时有工作单位,能交社会保险,就尽量交社会保险。能多积累财富就多积累财富,为咱们的老年生活打下一个良好的基础。回答完毕,希望我的回答对你有所帮助。

其实,社保养老还是储蓄养老,都只是一种赌博而已,赌的就是寿命长短。如果寿命长,那么社保养老更划算;如果寿命短,当然就是储蓄养老更划算。当然,寿命长短是难以预测的,所以这个问题是很难回答的。

如题所述,如果每月往银行存1000元,那么一年就能存12000元,整整十五年就能储蓄18万元。如果算上利息的话,可能就是20万元左右吧。那么,20万元是否足够养老了呢?根据现在的生活水平,以及适当考虑一下通货膨胀、物价上涨等因素,可能十五年后每个月的生活成本在2000元左右。这样算来,20万元也就只够维持100个月即8年多接近9年的生活开销。

我们再反过来看看社保养老,如果每月缴纳社保,连续缴满十五年并且达到法定退休年龄后,就能每月领取养老金了。虽然不能立刻支取全部养老金,而只能细水长流地按月领取,但是从长远来看,这样至少不用担心以后会生活无着,只要自己尚在人世,就能领取养老金。当然,如果不幸短命的话,那么本钱都领不回来,当然就比较亏了。

因此,到底是社保养老更划算,还是储蓄养老更划算,取决于自己的寿命长短,而不能一概而论。

很多人在选择养老保险养老,还是储蓄养老时存在着犹豫。在很多人看来,如果储蓄养老钱更好一些,毕竟在自己手里管着,放心又划算。说不定哪天自己急着用,想怎么用怎么用。参加养老保险,一年缴纳几千乃至上万元的保险费,万一有意外不就全亏了吗?

真的是这样吗?让我们看看储蓄养老的三大缺点和社保养老的三大优点,大家就该明白怎样选择了。

储蓄养老的三大缺点

储蓄养老的第一大缺点:不安全。从60岁开始养老,至少要准备20年的养老金,这可是一笔很大的财富。如果自己通过银行存款或者理财等方式进行管理,我们要确保自己养老金的安全性。社会上盯着老人养老金的骗子很多。家里一个亲戚就上了骗子当,去听保健课,结果把十几万的养老金全部买了保健品,一开始还喜滋滋的认为会逐月返还钱,结果立马人就跑了。

说句不当听的话,如果你七老八十了,手里还有几十万的是上百万的存款,儿女都会惦记,不一定是惦记着要花,而也有很大可能怕你上当受骗。特别是年纪大了,脑筋不好使了,有的老人直接把钱藏起来,被老鼠咬了。

储蓄养老的第二大缺点:要贬值。现在我们储蓄存款利率是非常低的,三年期存款的基准利率是2.75%,存款优惠利率一般在3.5%~4%之间,5年期储蓄国债的利率也不过4.27%。这一些理财产品是适合中老年人储蓄的,其他的风险太高,不适合。可是,这样的利率是远远跑不过收入增长的。

实际上,对于我们中国这一个快速发展的国家,货币最大的问题是相对贬值,而不是绝对贬值。20年前,人民币兑美元汇率是8.27:1,现在人民币对美元汇率还不到7:1,相对而言还是升值了。大家的财富购买粮食、原油、铁矿石等价格变化并不大,但是我们从日常消费感觉却感到物价增长的很快。主要原因还是人们的工资提升了,相对收入提高。进而我们拥有的财富如果利率增速低于工资增长率的话,当然会相对贬值。

储蓄养老的第三大缺点:规划难。这一点最现实。你能知道你能活到多少岁?这是一个很大的难题。虽然说我国的人均预期寿命目前是77岁左右,但是上海市的人均预期寿命超过了81岁,上海市女性超过了84岁。因此,最大的难题是确保我们有一份稳定的养老金花销,万一控制不好,很有可能出现“人活着,钱没了”的窘境。

很多老人的打算是靠利息养老,可是利息养老是收入不会增加的,万一出现意外动用到本金,收入还会减少,利息养老维持养老水平很困难。

储蓄养老的这三大缺点决定了,一般人真的不适合使用。

社保养老的三大优点

社保养老的第一大优点:永续性。社保养老最直接的优点就是一直供养到退休人员去世为止。不管是你能活到90岁还是100岁,不管你过去付出了多少养老保险费用,国家会很负责任的供养退休人员直到去世为止。有位网友说,养老保险就是无论你是否被骗的一无所有,第二个月还会有稳定的养老金打到你的账户上,供你生活使用,确保你生活能够继续下去。

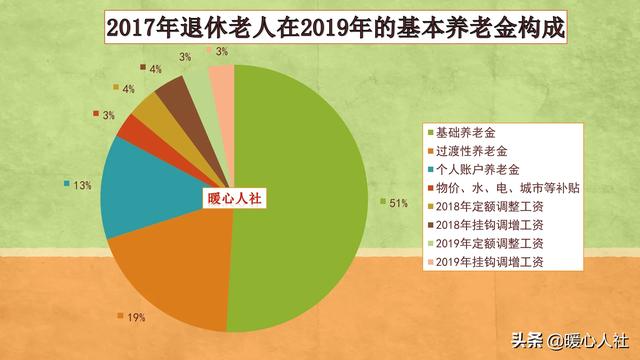

社保养老的第二大优点:增长性。养老金是年年增长的。从2005年以来,国家连续15年统一进行养老金调整,退休人员的养老金水平大大提高,由过去的700多元上涨到现在的近3000元。如果是储蓄养老,多花一分钱就会多减少一份积蓄,是绝对不能够随意增加养老支出的。国家考虑到退休老人年龄越大,支出可能越大,在养老金调整的时候,还对他们进行额外倾斜,现在很多八九十岁的老人养老金涨到了每月四五千元呢。这样的收入能够应对很多问题了。

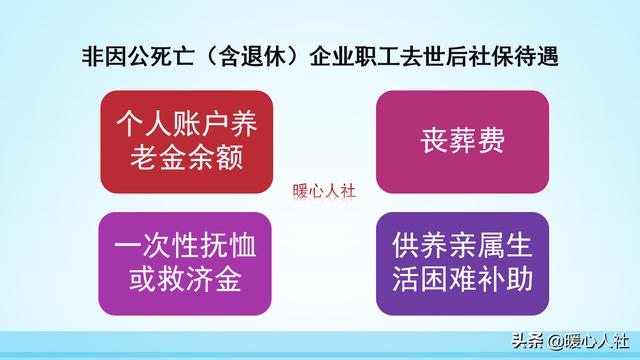

社保养老的第三大优点:怀念性。退休人员去世以后,并不是什么待遇都不剩下。一般会有四项待遇,个人账户养老金的余额、丧葬费、一次性抚恤金或救济金、供养亲属生活困难补助。个人账户养老金的余额就是个人账户没有领取完的部分,可以由继承人继承。丧葬费是用于去世老人的安葬使用,山东省是一次性1000元,北京市是5000元。一次性抚恤金或救济金是给去世老人家属的一种补偿费用,山东省是10个月的社会平均工资,北京市是20个月的最低工资。供养亲属生活困难补助山东省按照地区分为430元、480元和530元三档。

看看社保的这三大优点,相信绝大多数人都想参加职工养老保险了吧?

所以,随着我们生活条件的越来越好,在养老方面我们真的马虎不得。只要有条件,一定要参加职工养老保险养老,这才是最有保障的。

两者都是养老的重要支撑,硬要对比下,当然是社保养老更靠谱。

社保养老,称为基本养老保险制度。在制度建设上已呈现明晰,分为两类:城镇职工基本养老保险制度与城乡居民基本养老保险制度。前者退休前缴费标准高退休后保障水平高,后者则相反。

社保养老是筑牢养老的基本面,其原则是多缴多得、少缴少得,缴费水平和缴费年限一致后,大家退休后得到的养老金就差不多了。社保养老,不但退休后可以按一直拿养老金,而且每年国家还根据经济发展水平和物价上涨水平等因素,对退休养老金进行调增。所以,社保养老具有可持续、可增长的特点,还是挺靠谱的。

从城镇职工基本养老保险制度看,是单位或公司缴一大部分,个人缴一小部分,还是比较实恵的,这比起储蓄存款的本金加利息,还是有较大的优势的。

现在除社保养老外,还有职业年金与职工年金作为养老保障的补充方式。关于养老还是要尽可能的做加法,除了前述的社保养老与年金制度外,有自己的房子、有自己的养老存款,还是很重要。

养老,首先要有基本面,其次需要宽裕面。

这个问题其实涉及到你活得有多长的问题了,而且社保养老好虽然是好,但是时间已经延迟了,如果延迟到65岁退休,而中国人的平均寿命只有76岁,那么,你缴了社保后,如果活得够长,那肯定是社保养老好,如果只能活到社会平均寿命,那还是储蓄养老好。

不过,储蓄养老也有缺点,就是国内乐衷于货币宽松,货币购买力越来越不值钱,储蓄积累养老金会受到侵蚀的风险。到时候如果寿命活得长,这点储蓄养老的钱就不够用了。但问题是,现在社保养老个人账户漏洞这么大,这个空缺由谁来补呢?如果社保养老缺口补不上,若十年后还是发不出养老金。

所以,我们建议大家,社保养老交一点,储蓄也要留 一些,通常社保养老缴满15年以上就可以了,储蓄金留个50-60万,以备不时之需,万一要看病啥的,就可以安度晚年。如果硬要单説社会保养老和储蓄养老谁好,这是无法判断的,只有双管齐下,才能保证老人的晚年生活质量和就医安全。

没有哪个更靠谱,应该说各有各的优势吧,最好是两者结合起来。

社保养老的主要优势

1.缴费压力小。

社保养老如果是单位职工,那么企业会承担大部分保费,自己缴纳的保费也会进入个人账户,个人账户余额可以累计计息。

如果是个人缴费也可以根据自己的能力,有多个档次可供选择。只不过个人缴费只有40%可以进入个人账户,相对于企业缴费,没那么划算。

2.缴费年限短。

社保养老最低只需要交15年,而且可以中断,中断后再缴费的,可以累计年限。

3.活得久领得久。

社保养老不论你活到多大岁数,都可以一直领取养老金,不用担心活得太久没钱领。这方面,个人储蓄养老如果规划不好,是无法做到的。

4.养老金会逐年增长。

社保养老金会根据当地的社平工资进行调整,不用担心物价上涨了养老金却一成不变的问题。

个人储蓄养老的主要优势

1.缴费灵活

社保养老规定了最低缴费年限,最低缴费金额,退休年龄也是固定的,不能根据每个人的情况变通。个人储蓄养老则可以根据自己的情况,调整储蓄金额、储蓄年限,时机成熟甚至可以提前退休。

2.收益可能更高

自己储蓄养老,可以灵活选择更优质的理财产品,获得更高的收益,当然这也需要承担更高的风险。所以在选择理财产品的时候,最好是相对风险低一些的产品。

3.领取灵活

社保养老每个月的养老金是固定的,有时候特殊情况不够花,或者临时需要大笔资金,无法满足。个人储蓄养老则可以应对这种情况,想取多少就取多少。

4.可以继承

社保养老只有个人账户余额可以继承,个人储蓄养老的整个账户余额都可以继承。

以上是归纳的一些要点,希望对你有所帮助。

社保与储蓄养老不存在哪个更加靠谱,社保与储蓄都很重要。经济条件能够承受养老财务安排不光要考虑社保,还需要考虑储蓄养老。绝大数人社保养老金是不会够用的,只能按照养老金过经济能承受的老年生活。

为什么说社保退休是不够用的?

社保作为社会养老托底制度,这就是一个阳光普照制度。虽然大家对社保缴费微词不少,但不能否认社保养老托底功能。社保因为是托底制度,注定就不能满足大家维持退休前收入的水平。

社保替代率现在在40%至100%之间,体制内的退休金替代率会高一些,但是退休金通胀补贴赶不上通胀,随着退休时间推移,体制内退休的人退休金替代率往往下降的比体制外的更快。体制内退休一般过了10年,退休金替代率就会快速下滑。

储蓄养老的风险在哪里?

储蓄养老的最大问题有二个,长期通胀与投资决策。只要是信用货币体系内,所有货币都会面临通胀稀释,区别只有程度与不同经济周期的贬值幅度问题。钱在手里总要去投资,那就涉及到投资什么品种问题,而且要保证自己活到80岁还能继续投资。

所以储蓄养老的难度就是要考虑到长期通胀与所有权与投资决策权的分离,我不信有几个人能熬到80岁还能头脑清醒的去投资。所以储蓄养老一般考虑固定资产和固定收益产品,比如收个优质房产的租金和固定收益的保险或者长期国债之类的品种。

社保养老钱不够,储蓄养老长期风险又大。普通投资者如何做一个简单又比较可行的养老储备计划?推荐大家一个1:1:1的平衡方案,养老收入=社保(33%)+商业保险(33%)+财产性收入(33%)的一个方案,再加上自己的长期流动资产储备应该能活的还算舒心

感谢邀请,更感谢楼主的提问。

楼主你好,社保养老和储蓄养老哪个更靠谱?如果说这样的两种养老方式相比较的话,那么很明显社保养老是更靠谱的,因为社保可以让自己获得一个稳定养老金的待遇,那么这个养老金的待遇首先是可以保证自己领取终身的。其次。还可以让自己每一年都能够有效增长自己养老金的待遇,所以说选择社保的方式来进行养老相对是非常靠谱的。

但是如果说你没有选择社保,而是用存款的方式来进行养老,首先我们面临的问题就是存款它不会有效抵御通货膨胀的风险,其次存款将来越花实际上是越少的。那么这样一来的话,对于我们而言,用存款的方式来进行养老很明显,比起社保来要差距很大。

所以我们应该选择社保的方式来进行养老,而且应该选择在社保的基础上再选择另外的方式来进行养老,这样的话将来就可以让我们在退休之后获得一个更高养老金的待遇。但是如果直接选择某一种方式来进行养老,并不打算选择双重的方式来进行养老的话,那么我个人建议就应该首先考虑社保的方式,因为任何的养老产品都代替不了我们的社保。

感谢阅读,请加我的关注。

本人觉得还是社保养老更靠谱!

{!-- PGC_VIDEO:{'thumb_height': 1080, 'vid': 'v02016120000brp17jpevctjq0tnqjo0', 'thumb_width': 1920, 'vposter': 'https://p3-sign.toutiaoimg.com/tos-cn-p-0000/b1b6187efcfa49a3b8a158f85615f23f~noop.image?x-expires=1964307383&x-signature=rl3ZPgBCjdo7cgUQCi7LC4keJG8%3D', 'vu': 'v02016120000brp17jpevctjq0tnqjo0', 'duration': 102.767, 'thumb_url': 'tos-cn-p-0000/b1b6187efcfa49a3b8a158f85615f23f', 'thumb_uri': 'tos-cn-p-0000/b1b6187efcfa49a3b8a158f85615f23f', 'video_size': {'high': {'duration': 102.767, 'h': 1080, 'w': 1920}, 'ultra': {'duration': 102.767, 'h': 1080, 'w': 1920}, 'normal': {'duration': 102.767, 'h': 1080, 'w': 1920}}} --}

社保和储蓄那个更适合养老,个人认为都是养老的保障,退休金针对普通老白姓晚年生活保障,对于有钱人就无关紧要了,比如存款几百万,要比退休金2000元每月还强,因为利息钱就比退休金高。

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/7924