失信人员将来会有多少,他们该何去何从?谁来安排他们?

现在失信人员占据全国人口7%,已经成为一种社会问题。如果不分类解决,区别对待,尤其是针对网贷借款人债务来源的合法性和合理性,不给予出路,未来将社会的一个大问题。

1.有些失信人员确实应该受到惩罚,明明是自己的债务,而且确实有能力进行履行偿还,但是就妄想逃脱。对他们不但应予以惩戒,而且应加重惩戒。否则社会就是在鼓励坏人,惩戒好人。

2.有些失信人员不论因为什么原因确实无法承担债务,而且自身也没有财产予以偿还。他们虽然进入了失信名单,但是应该给予解决出路,让他们可以恢复正常生产挣钱,早日回归社会正常生活。

3.有些失信人员确实欠了债务,但是债务来源不清不楚,债权人虽然债权主张合法,但是不合理也不合情。这部分国家应该进行区别对待,重新审查债务的合理性,还给社会公道。这部分尤其以网贷借款人为多,他们的债务虽然属实,但是很多都有涉嫌被套路。

2019年5月17日,国家发改委揭示,全国法院累计发布失信被执行人名单1379万人次,411万失信被执行人主动履行法律义务,同时进入失信人名单的速度在加快,数量也在不断增多。那就是说还有近千万人还在名单里,近千万个家庭受到严重影响。

所以最近国家紧锣密鼓的提出《个人破产法》的制定,其实也是意识到情况的严峻性。个人破产法最大的好处是给予真正无力偿还的借款人,一个重新回归社会正常生活的时间表和机会。

同时也应该积极打击那些涉嫌套路贷,但是打着擦边球的放贷组织和公司。他们的放贷顶着36%红线,催收也做不断灰色创新,如果不能有效遏制和打击,未来将造就社会极大的不公平。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我,再多点点赞。

到了2020年底,全国人民脱贫了,一个也不能少。但失信人返贫了,有1500万的失信人进入极度贫困,近一亿人受到不同程度的连累。因些,从2021年开始,应针对失信人制定相关政策,进行二次扶贫。都是中国同胞,只要有直接或间接为国家贡献或缴纳过税款的失信人及创业者,政府都应该把他们纳入帮扶对象,采用曾经用过的脱贫致富的办法及脱贫攻坚的手段,帮助失信人走出困境,用三年的时间,让因创业或经商成为失信人的贫困者早日健康融入祖国大家庭,而不是赶尽杀绝。对于无任何为国家提供税款及就业的“老赖”,应该区别对待。对于真正的老赖,该下地狱就下地狱吧。

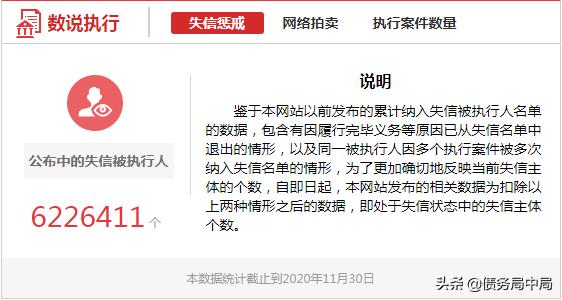

截止2020年11月30日为止,全国共有622万失信被执行人。这部分债务人,对于社会的经济发展和社会秩序的稳定,至关重要!

误区解读>>>

以前有1500万失信被执行人的说法,这个数据严格意义上来说,是不准确的。1500万失信人当中,其中有已经履行完毕偿还义务未及时更新信息的,还有一部分债务人是被重复执行或重复记录的。

但是,根据中国执行网的数据,今年累计新收案件900多万件,结案数量840万件。这其中有强制执行结案的,有执行不能结案的,还有申请人撤案终结执行的。

这其中,实际执行案件执行财产数69万件,占总结案数的9%左右。

小结:对于全国大部分失信被执行人来说,不是有钱不还,而是无力偿还。当然,这个无力偿还,其根本原因是复杂的经济环境,因为他们挣不到钱!

随着经济形势的变化,尤其是今年的疫情,包括前几年的消费刺激,以及各大网贷平台的野蛮生长,债务危机势必会加重。尤其是以年轻人为主的消费群体,负债率70%以上。这部分人就是逾期甚至失信被执行人的潜人群。

那么,对于这么多无力偿还的债务人,一味的限制,显然不符合社会发展的宗旨。中国是社会主义国家,不肯能让一个人掉队,何况是这么庞大的一个群体!

所以,对待无力偿还的失信被执行人,我们该怎么办?

首先就是国家政策的调整。

● 目前我国在部分省市已经开始施行个人破产保护法。其目的就在于帮助那些诚而不幸的债务人,走出困境。东山再起,为国家经济发展贡献力量。也是最大程度的保障他们的人权。

● 信用修复,对于那些真正有偿还意愿及计划的人,撤销信息不良记录,助力他们翻身。

● 民家借贷利率下调至15.4%,超过24%的年利率法院将不予支持。

更多政策,也会一步步施行,不能一蹴而就......

其次是社会的接纳

为什么很多债务人一旦负了债,很难再翻身,原因就是一旦被纳入失信黑名单,向社会公布,就等于切断了他们同社会的一切联系。

债务人就像过街老鼠,人人喊打,连生存都成问题,更别提挣钱还债了!

所以,如果不是恶意骗贷不还的,请社会多给予他他们尊重,理解很包容!

其三是债权人的谅解

虽然有了债务纠纷,甚至矛盾,但是我们的目的不就是为了要回属于自己的钱吗?

那么,我们不妨换一条思路,不是讨债,而是帮助债务人更好地还债!

那么,所有的矛盾都不再是矛盾,纠纷也不再是纠纷!

最后是债务人自身的努力

这才是最重要的一条。如果自身自暴自弃,破罐子破摔;所有的政策也会与你擦肩而过,对于一个不思进取的人,社会也不可能接纳。

所以,愿所有的债务人,不抛弃,不放弃,振作精神,从头再来。

综上所述,只有这四方面互相融合,才能帮助这部分人走出困境,化解矛盾,重建诚信。

感谢阅读!

中国农村本没有失信人员,中国几千年来的传统美德——无债一身轻,可是现在为何又变出了失信人员呢?

在我的老家1980年到2000年之间,我们村民组为了送孩子读书,当时就在农村信用社借债达10万之多,当时我们村民组一年的总产值大概就4万元左右。当时信用联社有一个好的观点就是你还不了本金,你可以先还利息。

就在这样一个环境下,我的父老乡亲每到还息的时间,要是家里找不到钱,于是他们就将自己用于过年宰杀的唯一的过年猪卖掉,然后还上银行的利息,在这么艰难的的情况下我的父老乡亲都不会选择失信。

在此我想问现在的失信人员从那里来,他们又是为何选择失信?

个人观点:在中国没有失信人员。

失信问题不能都怪罪在借款人的身上,他是一个社会问题,社会问题是要综合治愈,不是单方面的问题。

第一就是贷款过度营销,没钱的人都在借贷。什么信用卡、消费贷、P2P、网贷、校园贷、花呗、借呗、微粒贷、旅游贷、商品贷、白条、金条以及银行信用卡附带的e招贷、闪电贷、万用金、财智金等贷款,每个银行都有、还有装修贷、汽车贷、小额贷款、消费贷款、有些人买部手机都分期,贷款产品过度营销,信用卡烂发,审核不到位,和贷款产品过度批复也是一种不利于家庭和谐发展的节奏,更是造成了金融市场不健康的发展因素,金融市场不健康就会造成很大的问题。

第二就是贷款风控把控不到位,客户的负债那么高,还在批复贷款,做风控的是为了业绩做风控,不是为了风控而做的风控,也更不是为了资金安全做的风控,思想都扭曲了。近两年房贷批复有所改善,其它贷款还未调整,这是什么风控,可想而知。

第三就是创业分析的客观数据太模糊了,没有做详细的分析,调查不到位,向很多加盟机构,很多人只是拍脑袋就创业了,然后就借钱,现在这个时代不是拍脑袋的时代,绝对是要用数据分析:经济、政策、法律、市场、行业、流量、投资、融资、管理等。

第四就是理财机构大多数太垦了,骗了一波又一波,使负债者家庭破产,蛮多的公司都破产了,不过破产法的规定负债超过50万可以宣布破产,有些债务也可以不用处理了。

第五就是海归的到来,有人欢喜有人悲催,家人认为海归无所不能,但是很多海归对中国市场不了解,没有做过详细的数据调研,盲目创业,把客户害了,把自己害了,也把员工害了!更把市场搞难了。根本不了解中国国情,就盲目的把国外的一些东西照搬回来没有任何创新,更没有结合中国的实际情况来做公司。大多数海龟不懂中国更不懂中国文化。

这些都是社会问题。

关于失信人员的相关安排,国家没有明确的规定,目前失信人员的名单逾期90天左右都放到一些三方公司在催收,电催加外访,也有一部分起诉了,冻结账户,后期也执行了,执行后就拍卖资产(主要是房产、车产),然后进入黑名单、股权冻结、限高等措施。

多少?不知道,可以查现在有多少,将来的只能做预测,也只能给区间。最近劳动仲裁案件增多了不少,短期预测会上涨。中长期希望降低!

何去何从?目前个人破产法正在深圳试点,未来应该会普及全国。这并不是坏事,辛苦一段时间重新再来。总比现在只要没死债务不灭要强,人嘛终归要给点机会嘛!未来中国利用大数据,个人信用企业信用会很透明,也便于管理。目前形式最好积极还债,量力消费。

谁来安排?这本不是一个该问的问题,凭什么要人来安排他们呢?安排他们什么呢?利益都是自己的,债务都是债主集体政府的?这不扯犊子吗?来个例子,企业有破产法来保护资本,未来也应该有个人破产法能让人有机会重头再来。

纳入失信人名单本身意义是让企业个人积极履行债务,通过限制消费授信等手段保护债权人利益,但也没有到剥夺债务人生存权利的地步。这不应该?

输了就认,认了就赔。实在赔不起了就破产,不区分企业与个人。整个过程只要像个男人一样勇于承担,问心无愧。个人破产法出台,法律制度衔接起来,总会给勇于承担责任的人机会,而那些失信人依旧只能是失信人。

没想到有这么多人关注这个问题。为了不造成曲解。我觉得有必要说一下限制高消费VS失信被执行人的层次关系。

限制高消费:类似失信被执行人的初级形态,不管履行人有没有钱执行,都可以纳入,主要是为了督促积极还款。

失信被执行人:主观具有恶意,有能力履行而不履行,就是一条——有钱也不还。

所以个人以为先要理清两者的不同。而不能一味的同情“弱势群体”。普遍来讲失信被执行人,不值得同情。具体在实务上,有没有被误伤的友军情况,不能排除。但并没有大家想的那么多。

下面有条友可能把限制高消费理解成为了失信人,造成了一定导向偏差,特解释说明一下。个人理解上有简化,具体区别可以看看法律相关视频。

大部分履行人能被限制高消费,无关你好坏,督促你还钱。进入了失信被执行人这个层次本身主观上就恶意,不值得同情。

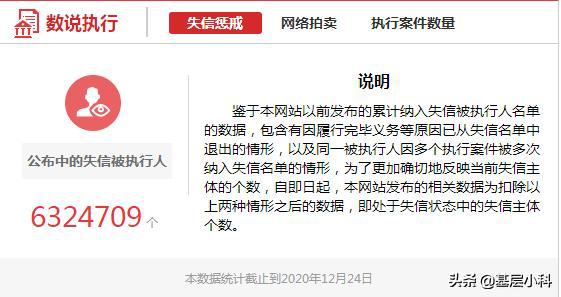

目前,全国有632万失信被执行人,负债的人更是高达6亿。今年,受疫情影响,信用卡逾期、贷款逾期的情况更是普遍。这已经成为一个比较突出的社会问题,连央行都多次发出警示,提醒人们理性消费,合理消费。

一、失信人员情况

失信人员,如果严格地从法律上来讲,单纯指失信被执行人的话,那么这个群体有632万人。这个数字,在中国执行信息公开网就能查询到,一目了然。632万人,如果刨去法人和其他组织,可以说至少涉及500万个家庭,1500万人。因为失信惩戒会涉及家庭成员,所以这个影响力是非常大的。

失信人员,如果从生活的角度来讲,指那些债务逾期、债务违约的人话,那个这个群体会更加庞大。虽然没有具体的数字,但是可以从信用卡逾期情况管窥一豹。根据11月27日,央行发布的《2020年第三季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额906.638亿元,环比增长6.13%,占信用卡应偿信贷余额的1.17%。信用卡应偿信贷余额为7.76万亿元。而信用卡逾期半年未偿信贷总额指信用卡未足额归还最低还款额,且逾期期限为181 天(含)以上的未清偿本金余额,不包含已核销金额。

同时,根据该《情况》显示,信用卡授信总额为18.59万亿元,信用卡卡均授信额度2.43万元。如果平均额度,被上一段的数字除一下,大家可以脑补信用卡是什么情况。

如果再算上银行贷款、网络贷款等逾期情况,负债的人口数量至少达到6亿以上。

可以想见,失信被执行人的名单还会得到源源不断的补充。

二、失信之后,何去何从

如果是失信被执行人,那么他的出路就有两种情况:

· 一是没有任何财产的失信被执行人。对于这种失信人员来说,那么执行案件很可能就是终结本次执行。暂时不去执行了,让你去奋斗,让你去挣钱,等到你有一定的经济基础,法院再来找你执行。

· 二是有财产的失信被执行人。也就是法律意义上的“老赖”。对于这种被执行人,法院将会加大执行措施,一方面全方位查询财产情况,另一方面采取司法强制措施,比如拘留。情节严重,涉嫌违法的,追究拒执罪。

如果仅仅是生活当中的债务逾期,没有经过法院诉讼的话,那么这仅仅就是社会里的民事经济行为。债务人负债,那就努力去挣钱还债,自主安排就行。

三、破产新规,一道曙光

今年8月,《深圳经济特区个人破产条例》通过,将于2021年3月1日起实施。并且,根据广东高院12月20日发布的案例,广东首例个人破产案件已经出现。无论是该《条例》还是该案件,对个人破产法在全国的推广实施,都具有很强的示范意义。

个人破产,绝对不是鼓励“老赖”,更不是提倡“有钱不还”。个人破产的目的,是为了让那些诚实守信、因生产经营而负债的人,帮助他们更好地回归市场,帮助他们更好地实现“欠债还钱”。这是着眼长远的做法,也是放水养鱼的做法。因为,一旦善意负债人被短期债务压垮,那么不光他无法还债,他的家庭也会崩塌。对双方来说,这是“双输”的局面。

这是一个好的开头,更是一个好的起点,这必将给不少负债者带来一道曙光!那么,你期待破产新规吗?

谁再创业?谁他妈不是人造的,好的时候门前车水马龙,败了就成老赖了,人人行而避之,真可谓人情冷暖,世态炎凉,在当今之社会表现的淋漓尽致……

当前这么多失信人员,何去何从谁来安排他们?

的确,在当前有很多失信人员,有的倾家荡产妻离子散,有的一无所有生活维艰,每天在巨大债务压力下艰难前行着,这个群体面临着债权人的逼债和法院的强制执行,有人还不起钱被拘留,然后放出来,过些日子又被拘留,有人还不起连累了亲戚朋友替他还债(亲戚朋友当初为他担保),甚至亲戚朋友还不起也被定性失信被执行人,同样被法院强执债权人起诉……。

所以这个群体的失信被执行人有的是自己本人,有的是受亲戚朋友而连累成失信人,但是,不管怎样已成失信人的都是因为钱,有人因为创业需要投资担保而负债,有人因为生意投资成失信人,有人因为银行贷款门槛高而用了高利贷套路贷,有人为了硬撑“诚信人”以贷还贷最后越陷越深……。

当然这个群体还有其他原因导致失信的,那就是因为赌博或者一些违法勾当,还有一些人因为赶时髦——看别人买车买房自己也跟着买车买房,看别人穿金戴银大手笔自己也就不管信用卡还是套路贷,反正当时热手一挥就用了……。结果是欠下大大小小的还不清的债务,被逼跳楼自杀等等一系列不好的结局。

所以说,首先不管怎样负债的,主要因素还是自己把握不好的缘故,有些债务根本没有必要形成,比如说上面说的超前消费和不法行为的债务及赶时髦的消费债务,自己的收入低子有多少必须清楚,看样子永远看不上,天外有天人外有人,通过自己的努力和勤奋工作会得到好的报酬,用自己的钱买车买房甚至穿金戴银多么踏实,用信用卡贷款等等消费真的心里不慌吗?因此这一类负债失信人让谁帮怎么帮?怎么安排他们?谁有那么多无用的钱来帮助任你挥霍?可能天下没有这么傻的人吧!

在这个失信人这个群体里,其实最让人同情和值得政策法规帮助的人——就是创业失败负债者和生意失败负债者及这些负债者连累的担保人。

担保人没有得到一分钱的好处,他们是以信誉为朋友亲戚做贷款担保,当然他们知道担保的风险,可是他们为什么给担保?就因为信任创业者信任做生意的亲戚朋友,也是因为相互之间的情谊,生意也吧创业也吧只有两个结局——失败与成功!当然很多创业者做生意的把成功计算的很高,把风控做的太小以至于失败到承受不了债务,所以除本身问题外,这个群体的债务应该还有一些不可为的其他因素,比如生意被人骗银行抽贷企业之间的竞争等等形成失败负债的局面,加上当今社会的太现实,一旦听说你生意失败了创业失败了相关人(担保人债权人)马上就会问你要钱甚至马上就会让你倾家荡产,谁要到最先谁的损失最小,这个时候债权人争先恐后甚至联合讨债,谁还再有帮助你信任你东山再起呢?没有的,你在这个时候再有千万条好思路好项目别人根本不会再相信了,这就是所谓的“人卑言轻”。谁会问你失败的原因呢?

那么接下来你的日子就不会好过的,当今法院的执行条例规定,大家都知道的——查封处置资产公布失信人名单,限制高消费冻结银行卡拘留等等,亲戚朋友甚至家人亲人也会抱怨你无能而抛弃你,你在这种环境下能怎么想怎么做怎么办?法律不讲情,事实是自己的的确确欠别人的了,法院执行天经地义无可非议,债权人讨债天经地义无可非议,自己心中再有天大的抱负也在这种失败的情况下难以实现,只能在失败的痛苦上任由来自方方面面人的指责非礼甚至打骂,你只能忍受这个过程。

这个过程过去后,你已经是一无所有孤家寡人一个,并且还是一个背负债务的失信人,天下之大哪有容身之处?此时的你恐怕看见街道上的叫花子都羡慕,因为自己如今不如叫花子,自卑想死的想法估计会有。但此时,你必须要保持头脑清醒,自己已经经历了失败带来最糟糕的代价,债权人法院也都看到你倾尽所有穷困潦倒再无能力而还债,他们会怎样想?到这个地步,你没有好害怕的了,你可以换个环境首先想生存再打算东山再起,从小做起只能用受罪受苦受累的行动做起,不要指望谁还能帮助你,对政策的转变也不要抱太大的希望,不要指望任何人,靠自己最好,最难不过倾家荡产妻离子散一无所有。

所以题主说谁来安排他们(失信人)?没有人安排,只有自己安排自己,夹缝中求生存,绝处逢生。也许有“柳暗花明”的到来,除非政策法规有所改变。

最后,我祝愿所以失败负债者们,打起精神,再苦再难也要坚持,往事不堪回首,抬头看前方,迈步越鸿沟。“只要战士不下战场,一切皆有可能”!

我是@艰辛的创业者 ,朋友欢迎关注点评,我们共同探讨创业之路。

杀人不过头点地,各种比拼花样愈演愈烈的手段,精神上的打击摧毁,逼人走投无路无处逢生,试问治标治本了吗?

每一个个体的倒下,就是群体的倒下,除了遍野哀鸿,还有奋发图强东山再起的积极局面吗?惩戒需要,给人活路总也是要的。对监狱里的犯人也要教育改造和鼓励,把负债者搞到生不如死,痛打落水狗,除了听到狗的哀鸣,还剩下什么?还想看到什么?

时代的灰尘对于个体来说,都是巨大的泰山压顶,更多沦为底层的人是无力面对和抵抗的。更多仁人志士的追求目标,大多是解救苍生,庙堂一日,人间数年,凡人一生,蝼蚁偷生,给他们一条活路才是人间正道!

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/14950