老母亲患喉癌后理赔被拒,平安人寿称因为曾患脑梗,你怎么看?

诚信乃企业经营的根本,也是最低要求,切莫为了一时之利而失去消费者的信任!

事件回顾:

1、黑龙江的刘先生在2016年10月为自己的老母亲购买了平安保险的一款防癌险,不幸的是母亲在2017年查出了喉癌,刘先生及时向当地平安保险公司申请理赔,不料平安保险确拒不理赔,原因是刘先生投保是隐瞒了母亲的病史。

2、据刘先生介绍,当时投保时自己已经向业务员告知母亲的情况包括病史,当时业务员也表示可以投保,也办理了手续,而且,近日记者以客户身份咨询时,平安客服也回复脑血栓并不影响投保防癌险。目前,刘先生仍在于平安保险交涉,母亲病情恶化。

一、对于一家全国知名的企业,为何如此不负责任,前据而后恭。投保前好话说尽,出险理赔时拼命推脱。如此经营,是不能长久的,对于业务员有问题,那时平安公司内部问题,并非客户责任,只要符合理赔条件就要理赔。切莫咋了自己的招牌,让保险变成不保险。

二、刘先生应该拿起法律的武器,起诉投保的保险公司。根据法律规定,投保人已经如实告知保险公司真实情况,出险时保险公司理应赔偿,而且,保险条款中拒赔的条款也为未包括刘先生母亲所患病症,保险业务员也没有特别提示刘先生拒赔的条款,所以责任就在保险公司当面。

三、保险做为老百姓给自己的一个保障,对老百姓十分重要,而一些保险公司为了利益出现违规经营,使很多客户得不到赔偿,这需要监管部门加大力度查处,也需要保险公司改善自身经验。

西门观点:平安保险名不副实,既不平安也不保险,卖单时说得天花乱坠,理赔时却推三阻四!

事件大略:近日,新浪金融曝光台收到了刘先生对中国平安人寿保险黑龙江分公司的投诉。刘先生投诉称,2016年10月,他给年老的母亲购买了平安人寿的一款老年防癌险,然而在2017年6月母亲被诊断出患有喉癌想申请理赔时,平安人寿却以带病投保为理由拒绝赔付。

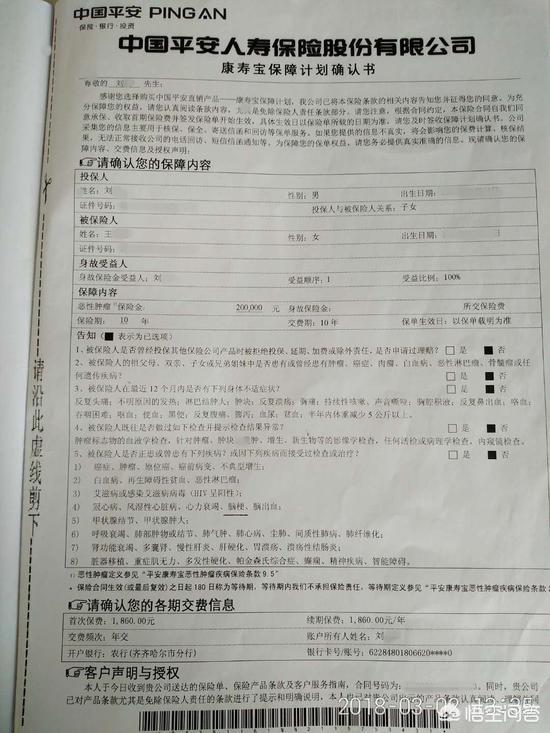

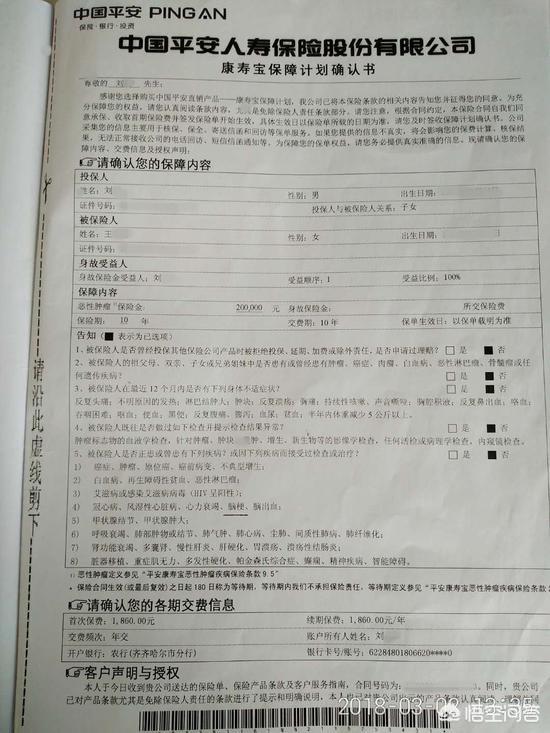

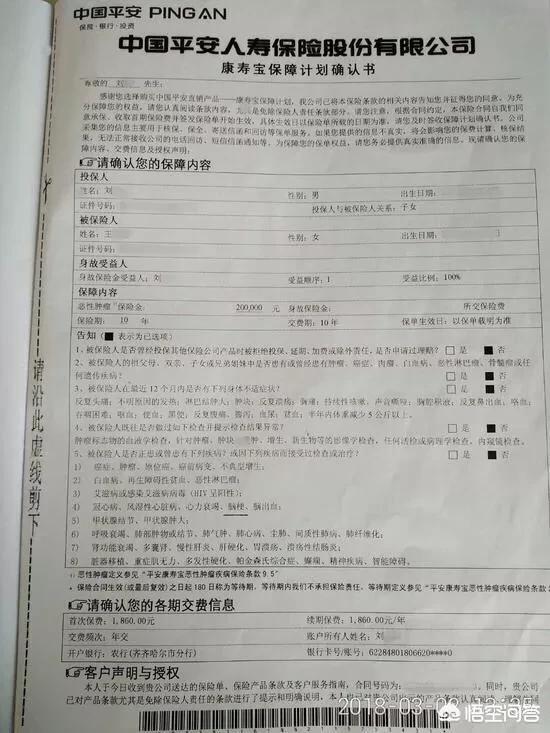

2016年10月,刘先生为母亲购买了保额为20万元的平安人寿康寿宝老年防癌险,并缴纳了第一期保费。2017年6月初,刘先生母亲因喉咙不适到哈尔滨医院治疗,6月底被诊断为患有喉部鳞状细胞癌。

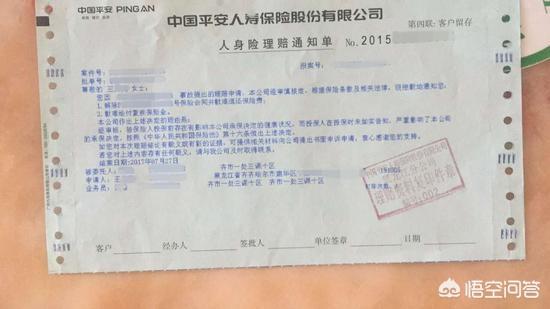

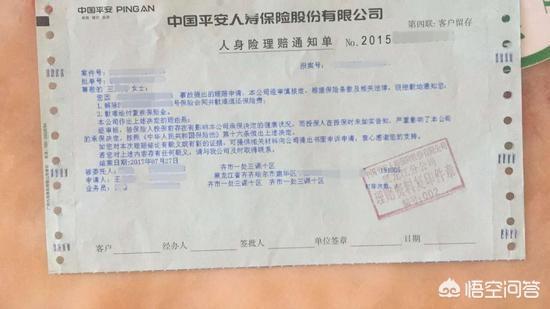

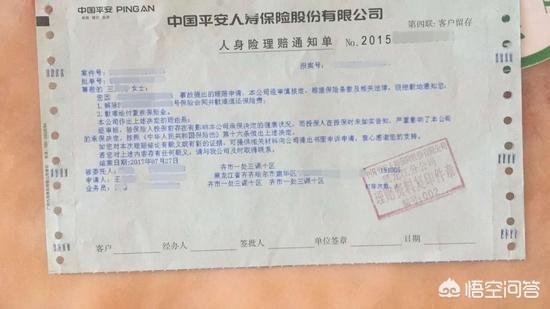

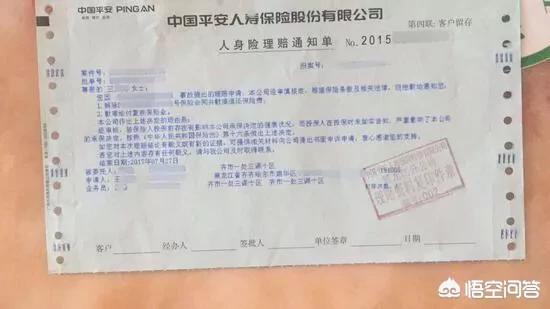

7月13日,刘先生向中国平安人寿保险黑龙江分公司提出理赔,但被平安人寿保险以李先生母亲曾经患过脑梗而未如实告知拒绝,而且宣布解除合同并归还刘先生保险费。

后,刘先生虽然多次与平安人寿交涉,但仍被拒绝。无奈,只得四处借钱为母亲治疗,但由于耽误时间太长,癌细胞已经扩散。

据刘先生讲,他母亲曾在2014年到医院检查时,诊断为“脑血栓形成”而不是“脑梗”,平安人寿免责项中罗列的病状中也没有“脑血栓形成”,根本不存在什么没有“如实告知”一说。

对于平安人寿所指的隐瞒一说,当年办理销售这份保险单的业务员也说,当时是在网上投保的,后把保单交给刘先生时,也向他告知了理赔和免责相关事项,刘先生也不存在隐瞒情况。

对业务员的回应,平安人寿工作人员说,“该业务员本身也有问题,他在销售的过程中存在很多违反纪律的问题。”(真是强词夺理,这两者之间有因果关系吗?)

更让人想不到的是,当新浪曝光台记者以客户身份咨询购买防癌险的问题时,说自己几年前被诊断出患有脑血栓形成,是否可以购买这款防癌险?客服人员经过核实后回电说,脑血栓形成和癌症关系不大,可以购买。

什么玩意儿?一边骗人说“脑血栓形成”和癌症关系不大,可以购买保险,一边又说谎道,“脑血栓形成”就是“脑梗”不符合保险理赔规定,不予理赔。据悉,刘先生已经准备将平安人寿告上法庭。

前有平安主管“老赖”黄淑芬驾车撞人拒不赔偿,现又有平安人寿强词夺理对刘先生的保单不予理赔,平安保险,你究竟平安不平安,保险不保险?

谢谢您的关注,期待您的看法!

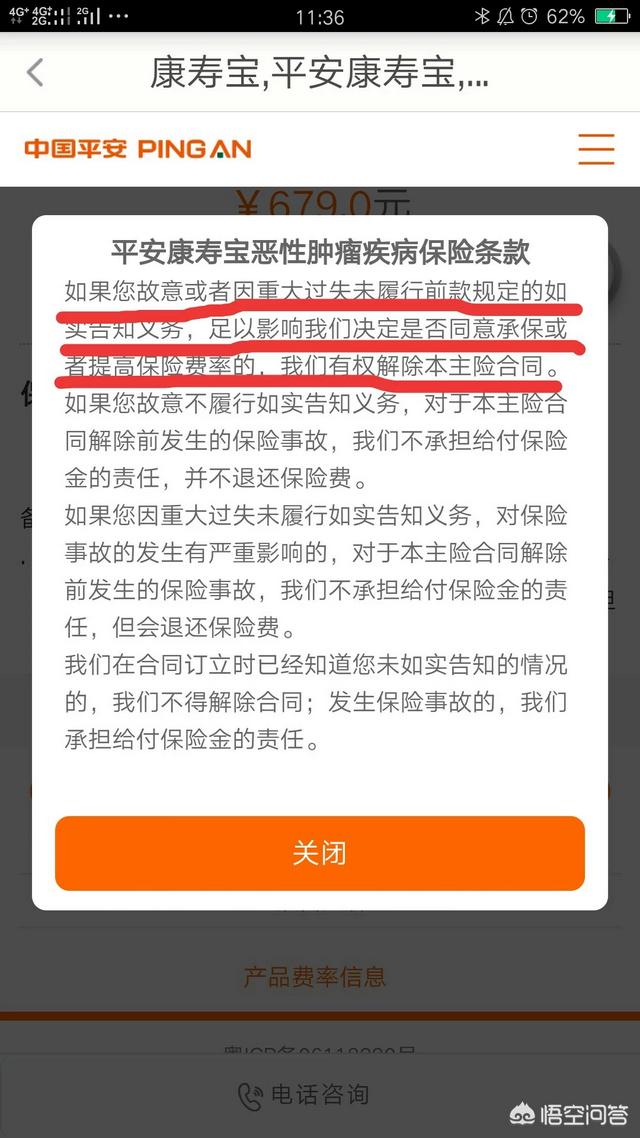

中国平安人寿保险股份有限公司人身险理赔通知单中说明:“经审核,被保险人投保前存在有影响本公司承保决定的健康状况,而投保人在投保时未如实告知,严重影响了本公司承保决定,按照《中华人民共和国保险法》第十六条做出上述决定。”

《中华人民共和国保险法》第十六条是这么规定的:

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同,发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

这个行为在现实中表现为保险公司认为的“带病投保”,带病投保根据病情轻重程度,通常会面临正常承保、加费承保、增加除外责任和拒保等四种情况。但是根据法律规定,带病投保也并非是都不赔偿,如果在合同成立超过两年的,保险公司仍然需要承当相应的赔偿责任。

而在本案中,《购买保障计划确认书》告知项的第五项中,“被保险人是否正患有和曾患有下列疾病?或因下列疾病而接受过检查或治疗问题中“,只有脑梗、脑出血,并没有脑血栓形成这项。而刘先生母亲的病例显示,其母亲曾被诊断为脑血栓形成而不是脑梗,并且脑血栓和脑梗是在医学上属于两个不同的疾病。

所以刘先生母亲未患平安人寿免责项中罗列的病状,认为其并未隐瞒,但是保险公司认为即便是脑血栓是严重影响承保的疾病,在投保时需要告知的,这是客户必须尽到的义务。

保险业更应该讲诚信,如实告诉客户保险合同的权利义务,让客户做出是否投保的判断。

投保时,这个可以,那个也行,投保就行。

理赔时,这个不赔,那个不赔,什么都不赔。

这样既不利于维护客户的利益,也不利于保险业长久发展。

保险保险,就是为了防止风险。要是没有风险,要神马保险?

社会在发展,各种商业机构都在挖空心思搞一本万利的游戏规则。比方保险公司也一样,圈养着一大批精算师以及律师,这些精算师的工作就是算账,算不亏的帐。而律师的工作就是设计条款,不亏钱的条款。以保保险公司自己最保险。

如果购买保险的人,完全搞清楚了精算师的算法,搞明白了律师的条款,那么就没有几个人会去买这张“不保险有赔”的纸,于是就培养一大批“营销精英”,他们口才出众,手法巧妙,让很多人签字给钱。

其结果就是,不发生事情的时候,钱照交交,保险继续。一旦有了事情,各种条款就拿出来,寻找各种可以避免给钱的理由。

这是全世界保险公司的大概套路。黑龙江的刘先生就遇到了这种郁闷的事情:

防风险买保险:2016年10月为母亲购买了保额为20万元的平安人寿康寿宝老年防癌险,并缴纳了第一期保费。

风险来了:2017年6月,刘先生母亲被诊断为患有喉部鳞状细胞癌。

保险不保险了:2017年7月13日,刘先生向中国平安人寿保险黑龙江分公司提出理赔,平安人寿保险却拒绝了理赔申请,并宣布解除合同并归还保险费。

看看牛X的道理:平安人寿拒绝理赔的理由是,在投保前两年,也就是2014年,他母亲曾被诊断出脑梗,投保时未如实告知。(作者按:就算是脑梗,跟咽喉癌有一毛钱关系吗?)

而所谓“脑梗”的真相是:刘先生随后调取了母亲的病例,发现母亲曾被诊断为脑血栓形成而不是脑梗,且母亲后来没有半身不遂,她和普通人一样可以正常行动。

人都要死了,事情没解决:刘先生与保险公司进行了多次交涉,均无功而返,不得不四处借钱给母亲治病。目前刘先生母亲癌细胞已经扩散,病情危重。

目前看起来,皮继续扯是有大可能的。而刘先生的母亲的情况看起来也不妙了。那么,是不是有强势的力量介入,直接告诉大家“脑梗”和“咽喉癌”到底有什么关系呢?

建议大家购买商业险的时候,不要急于签字,搞清楚状况再说。

老龚说势,不违心说假话。

买保险就是防这个的,要不然大家为什么把钱给你保险公司还不要了?

事件回顾

黑龙江一男子给其母买了一份防癌保险,结果一年后真的患了癌症,但保险公司拒绝赔付。

保险公司真不保险

本来这个保险行业就是学的美国,在美国保险被作为一种制度,不管做任何事情都有保险,看牙有牙险,外出游玩有意外险,连吃饭都有保险,这是由于国外的人对自己的生活安全很在意,而他们的保险制度很完善,赔付制度也很健全,所以大家愿意把钱投到保险上去。

但国内现在保险行业上属于发展阶段,还在想办法赚钱,服务还是一般的。投入的钱不但没有回报,连真的发生事情的时候都不能帮忙,所以大家都不大相信保险。

这并非是所有保险公司都如此,但是由于一部分服务较差的保险公司这么弄了,收完钱之后,就不管顾客了,导致大家更不相信这个虚无缥缈的保险了。

保险重要吗?

但是保险还是很重要的。不管哪个国家的发展,最终必然都会走入这个阶段。比如像车,一定要上三者险,不怕一万就怕万一,我遇到好多人,都是没有上三者险,最后出了事故自己赔钱。哪些交了钱的就没什么大事。

还有一个远房亲戚的了白血病,前后花了几十万,要是有保险,至少能报销80%以上,可见保险的重要性。

欢迎大家来讨论,你愿意在自己多少岁买保险?

中国保险天天招收买保险人员!培训三五天就上岗,满世界忽悠,天花乱坠!啥都能保!保险公司睁一眼闭一眼,只要交钱就行,得病理赔就抠字眼,找理由,百般推脱耍赖,反正就是不赔!你去告吧!法院判了才赔!我也被跑保险的瞎忽悠买了一款平安重疾险叫智悦人生!说好的交费十年每年7000!到期后可以返还!重疾保18万,我交了两年了,保险合同比考大学的书还厚!我也看不太懂!今年就仔细问问跑保险的!她居然说要交20年!因为我岁数48了不能返还!我差点没气吐血!我交20年不到15万,算利息近20万,把钱放你们那万一得重疾了你们就耍赖不赔!等打官司我赢了也是等于用我的钱支付给我!平安太坑爹了!我要退保!要不越陷越深!

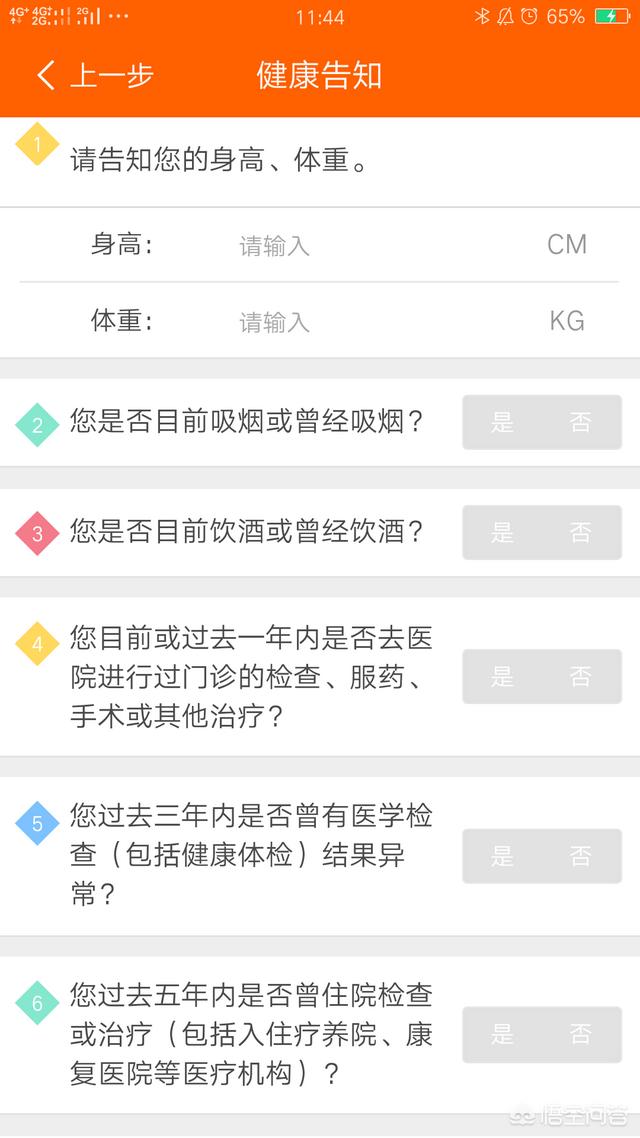

我一直强调,在投保重大疾病险特别是中老年人投保时,必须要重视健康告知!此次又是一个带病投保却未健康告知而被拒赔的案例。

在合同中,明显在健康告知栏注明了脑梗在告知范围内,可在后方却被标注了“否”。这样就很尴尬了。

因为从合同看,拒赔是合理的,因为客户未尽如实告知义务!

我们可以看到,该款险种是平安网上直销险种,整个投保过程是投保人独自完成!压根不存在业务员!健康告知中的确没有单独列明脑血栓,但是清楚的列出了近两年医学体检结果异常!脑血栓不属于体检结果正常了吧?你告知了吗?显然没有!

下面这张保险条款截图,大家都会看吧?不用解释了吧?

所以,我也提醒各位,在投保时切记如实告知,并且检查业务员告知情况,以保障自身合法权益!

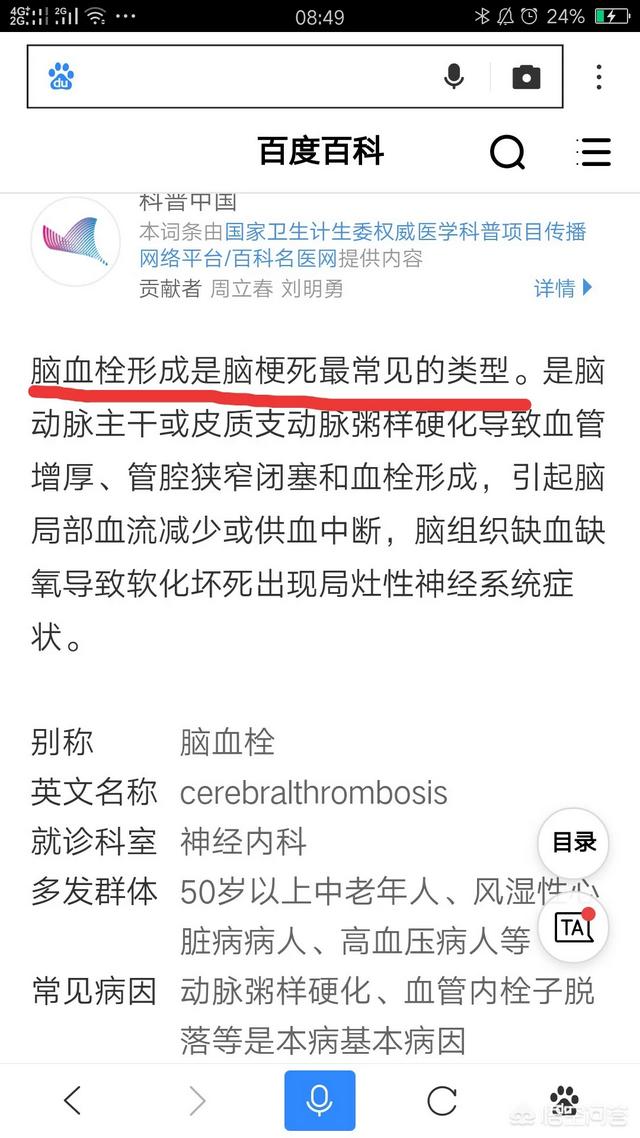

再来看医学科普:

清楚吗?脑血栓行成是脑梗死做常见的形态?是什么意思不用多说了吧?

再看时间:2016年10月投保,该款险种观察期是180天,也就是说最早是到2017年4月底过观察期,拒赔决定是2017年7月,刚过观察期,你说你是无意隐瞒,我信吗?

看过各位的回复,我想有必要科普一下几个基本知识!以下解释与本事件无关!

1、投保与承保:你们一直在说记者用客户身份咨询,脑血栓是否可以投保,得到的答复是可以投保!这里必须搞清楚一个概念,投保和承保是否是一个意思?

投保是什么概念?是指投保人向保险人提出投保申请的过程!

而承保是指保险人对被保人实际情况做出综合评估后做出的决定!

打个比方,各位一定收到过这样的短信:“根据您的信用您以符合我行白金信用卡申请标准……等等”而你去申请时,会有几种结果,一种是顺利核发、一种是降级发卡、还有一种是被拒!很多人奇怪,你发信息说我可以申请,可为什么又被拒了呢?同理,申请和核发也是两个概念!

2、健康告知与告知

记者打电话咨询并不代表电话可以替代健康告知。

你跟保险公司员工聊天或交流,你如实告知了健康状况,包括曾患疾病,但是最终投保环节你没有在投保书上如实告知或者业务员出于私心未替你健康告知,这样等同于你未如实告知!

保险公司只认合同,而口头约定而又未记载部分一律不认可,所以我一直强调,投保时切记检查业务员记录的情况,以保障自身合法利益!如发现你已如实告知,而业务员未如实记载,你可以进行投诉,并终止投保。

3、健康告知与核保

健康告知是核保的重要依据,也是保险公司承保的唯一依据!

客户如曾患疾病,不会影响投保,但是会影响核保,保险公司会根据告知的疾病情况,要求客户提供最近的体检报告,或要求客户参加保险公司统一体检,根据体检结果做出:承保、责任免除、延保、拒保的决定!

所以,我说,不需要看原文,也不需要听任何一方的表述,我只看合同,合同记载是怎么样就是怎样!

各位可以去看我以往的文章和问答,我一向中立客观说事,只对事不对人!

我看到的:这款康寿宝,是平安网站上销售的一款防癌险。

我了解到的:脑血栓和脑梗确实是两个概念——先声明,我对医学外行,以权威专业机构的结论为准。

从您提供的资料显示的:如实告知里,也确实有脑梗的选项。

在我的客户投保过程中,遇到三年或五年内有过住院经历的情形,会如实告知。有的客户承保后想起来前年或大前年有过住院,会补充告知。

现在不是抱怨的时候。如果确实如您所讲的情形,那就去找平安保险——

一、当时投保时,我问过你们业务员,业务员说不影响投保。如今,出险了,你们拒赔。我认为不合理。您可以说业务员是个人行为,但是,业务员代表的是不是你们保险公司?我一个小百姓,对这方面不专业,你们业务员销售这款保险,说明经过保险公司的产品培训,业务员有资格做保险方面的服务,即使他不具备资格,也是你们保险公司的事,不应该把这笔账算我们头上。所以,你们应该给我理赔。

二、你们是保险公司,我是客户,咱都不是医院,都不如医生专业。医生说脑血栓和脑梗是两个概念,也就是说,脑血栓不等于脑梗,所以,家母以前的病史不构成拒赔的理由。

三、我有朋友打你们的咨询电话,还录了音,电话里你们的客服清清楚楚地说,曾经得过脑血栓不影响康寿宝的投保,说这是两回事。

综上所述,我要求保险公司履行合同,给予赔付。

现在资讯这么发达,如果不属于保险责任,我们也不会要求理赔,现在的问题是,你们把脑梗与脑血栓等同为一回事。这已经不仅仅是你们利用专业和信息优势“欺负”普通老百姓了,而是堂而皇之地为自己不履行合同找借口了。

请你们履行保险合同的约定。否则,我将把这件事让全国人民都知道,老百姓对医学外行,医院,医生,学医的,他们懂,到时候,所有的内行人都知道,闹笑话的不是我,而是你们。

请你们履行保险合同的约定,否则,我将走上法庭,让人民法院为我做主。一审二审不管几审,我都要讨个公道!

我在平安保险工作,如果我的客户遇到这样的情形,我会带着客户去跟公司沟通。不过,我也从不敢针对某种拿不准的情形做很肯定的承诺。因为,不出险怎么都好,万一出险,我负担不起。

不了解详情,我的建议仅供参考!仅供参考!仅供参考!

买保险的时候,明确要如实告知,如果有意隐藏的话,保险人可以不执行保险理赔,直接终止合同退还现金价值。

保险公司不会查被保人有没有就医记录,但保险公司和全国所有二级以上公立医院合作,只要发生理赔,它都会查你是否有疾病史,检查记录,如果存在告知不实,合同还是会终止

那这个时候是不是觉得保险公司很皮,但还是要强调一点,保险公司在你投保的时候已经事先声明,责任不在保险公司。

当然是不是保险公司会不会一到理赔的时候,会拿带病投保为由,不负保险责任呢?第一,投保两年内,假如有带病投保查出来的话,会不理赔,但假如没有,那保险公司照常理赔;第二,投保两年后,不管是不是带病投保都照样理赔,这是保险法为了保障投保人利益设的,因为保险业发展初期,理赔不理赔有时候真是保险公司拍板的事,现在保险业发展成熟了,基本不会出现这种情况。

至于上面说的那种情况,带病投保属实,保险公司可以拒绝理赔,问题在于,是投保人没有如实告知,还是保险代理人没有说清楚或者有意叫投保人隐瞒避免投保失败,无论前者还是后者结果都一样,但如果是后者,那个保险代理人要掉牌,而且所有保险公司都无法雇佣他。

还是那句话,保险公司不会骗人,只有保险代理人和投保人会骗保险公司,如果自己不会买保险的话,还是建议要找个专业的信得过的代理人咨询

这是份流氓合同!

脑梗和癌症有一毛钱关系吗!

作为一名保险从业者,我也搞不清楚脑梗和脑血栓的关系,我不是医生,就算是医生,我也不是心脑血管的医生!那么,我就没办法做业务了吗!为什么不问问,被保险人是否有过住院史,该调病历调病历就行了!专业的事交给专业的人干!

家属应该积极上诉!

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/16254