我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

我觉得是可行的。

1、如果100万是你的自有资金,不是银行融资来的,也不是集资来放的,是可以的,也是符合民间借贷法律规定的,受法律保护。

2、借款本金100万,年息10万,折合年利率10%,明确好借款期限,按年付息,房产担保,这个借贷行为符合目前各项法律规定,合法性没有问题。

3、150万房产价值是房产评估公司给的价,还是你们自己了解的价格?或者是你们约定的价格?不过,问题不大,毕竟担保债权是100万。只是部分不动产登记中心办理抵押登记时,要求提供房产评估报告。

4、办理程序,双方先就借贷金额、利率、年限、还款方式、担保手续、办理费用等达成一致,去公证处办理强制执行效力公证,再办抵押登记,取得他项权利证后,银行柜台转账付款,对方出收条。

5、办公证是必要的,最好办赋予强制执行效力公证,后期一旦对方到期不履行还款义务,你可以拿公证书到法院直接申请执行,而不用走诉讼程序了,省了诉讼的时间。

6、关于房子租赁的问题。关于先租后抵,和先抵后租,法律对抵押物、承租人的处理方式是不一样的,希望引起重视和关注。至于恶意、低价长租的问题,也需要落实清楚。

7、记得明确债务用途,明确夫妻对于借款、抵押担保的态度,减少后期不必要的纠纷。

更多资讯分享,更多专业意见分析,欢迎关注!

借款金额100万,借款年利率10%。

借款利息在法律保护的利息范围内,合法有效,受法律保护。为担保债权实现,若是办理抵押登记,这个是享有优先权。

根据《物权法》第一百七十九条规定,为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。

房产价值150万,借款金额100万,年利息10万,房产价值是足以覆盖全部债务,加上具有抵押优先权,一般是不存在问题。但是,一旦债权无法清偿,若通过司法拍卖程序,房产价值是否能够拍卖150万存疑?若经二次拍卖,则价值将进一步缩水,还需要扣除诉讼费、执行费等费用。所以债权能否足额清偿,仍然具有一定风险。

100万贷款给别人每年利息10万,别人用价值150万的全款房产做抵押合不合适?

各种道理各位专业人士也各种分析过了。我给讲讲我身边的事吧。都是我的亲人朋友在这几年遇上的。

亲戚A,前两年借贷给她朋友公司200万。她朋友当时还属于信誉度高,公司运转良好的。名下有房,车,工厂加超市。借款时也是有公证,有抵押还有中间人。期间付了半年利息,以后就是各种拖欠,延期。去要钱开始是好言求着宽限点时间,资金没有到帐等理由搪塞,往后就是我现在没钱有钱难道不还吗?各种冷脸,各种不耐烦!就是一句话没钱!!搞到最后走法律程序!起诉,等判!到执行好几年!拖的是精疲力尽,别说利息,本金都拿不回来!

亲戚b,自己辛苦积攒了点钱。借给了亲戚,这个更是如此!钱借出去了,自己要用的时候要不到,反正就是沒钱给!欠钱的成天各种的看透人间冷暖,落难时被亲人逼债等等言辞,搞的他是杨白劳,借贷给他的都是黄世仁戏码???!

说了这么多,总结一句话!钱在谁手上谁掌控主动权!兑且100万一年十万的话利率也并不是多高,但风险极大!就算有房产他项权,真正打官司能顺利拿到也很困难!

100万块钱一年的利息是10万块钱,相当于年利率10%,如果对方能正常还款,这个利息还是相当不错的。当然这个钱借出去是否安全,我认为要看借款人的具体情况。

理来说如果有房产证做抵押,你放出去的钱相对比较安全些,但这并不代表100%安全,因为房子只是作为你借钱的一个担保,保证在对方没能力还钱的时候你可以从房子拍卖当中获得偿还。

在做这一笔贷款的时候,你要考虑几个问题。

第1个问题、贷款的钱不能超过房子总价值的70%。

目前大部分银行以及信贷机构在办理抵押贷款的时候,给的额度最高是房子评估价的70%左右。而大家之所以定在70%,而不是100%,主要考虑两个原因。

第1个是防止未来房价可能会降价,比如现在这套房子可能值100万,但一年之后万一出现房价下降,这套房子可能就会变成80万,你给对方借了100万,到时房子卖掉的钱都不足以偿还你借出去的钱。

第2个是考虑到拍卖的因素,一旦对方还不了钱,你肯定要通过法律的手段去拍卖这房子,但法院在拍卖房子的时候,不可能按市场价来拍卖,一般都会比市场价低10%,30%之间。

所以考虑到以上两个因素之后,你不能按照房子目前的价值100%的额度借钱给对方,必须预留一定的空间出来。

第2个问题、必须考虑到对方可能存在多头借贷。

如果对方存在多头借贷,比如他在跟你借钱之前,已经跟别人借过其他的钱,为了借这个钱,他有可能是用房子做抵押或者在合同当中明确表示,如果还不了钱,用房子拍卖进行偿还。如果是这种情况,那他还不了别人的钱,别人是可以从房子拍卖当中获得一部分钱的。

而且房子拍卖所得偿还债务有一个先后顺序,如果他已经把房子抵押给另外一个人,那个人就优先享有受偿权,房子拍卖之后首先要偿还那个人的债务之后,剩余的钱才用于偿还你的债务。

所以你必须摸清对方到底有多少债务,因为目前民间借贷存在多头借贷的事情很常见,虽然对方同意拿房子做抵押,表面看你确实有一定的保障,但目前房子抵押只能做普通的委托公证,并不能做全权委托公证(前几年有些地方可以做全权委托公证,这样确实可以确保借出去的钱安全,因为如果对方还不了钱,债权人可以马上全权代理把他的房子卖掉),而普通的委托公证,你是不能直接对房子进行处理的,最终还得通过法律的手段去拍卖,法律拍卖房子之后肯定要按抵押的顺序逐个进行偿还的。

第3个问题、为了避免不必要的麻烦,你必须摸清对方的底细。

虽然有房子抵押,相对比较安全,但如果对方哪一天真的还不上钱,你要把这个房子拍卖掉也要经过很多手续,这个是非常麻烦的。

所以我建议你在借钱给对方之前,一定要摸清对方的基本情况,比如对方的信用情况如何,负债如何等等。可以让他把个人信用报告打印出来,这样你可以看出他最近的负债情况,借贷情况,还有征信查询记录等。

如果对方最近借贷比较多,征信查询记录比较多,而且目前信用卡透支以及贷款余额比较多,说明他当前比较缺钱,存在一定的风险,所以即便有房做抵押,我建议还是要慎重考虑。

你既然能借100万给他,说明他的房产价值超过100万。既然他的房产价值超过100万,去银行质押就可以了,征信没问题,6/7折放款还是可以的,小银行还可以接受二抵,民间借款不同于银行质押,银行是官方的,他的资料详尽,质押手续齐全。即使有其他债权纠纷,还是先保证银行的利益。你借给他了,这年头钱在谁手里谁狠,任何关系在没有金钱牵扯的前提下都是几近完美的,一旦扯到钱谁认识谁是谁呢?闹掰了大不了你去走诉讼程序好了,走个几年也是正常,这里面涉及的费用,时间是你目前无法估算的。赢了官司拿不到钱的大把人在,所以在下奉劝你慎重其事哦。

基本可以。

以下是几点建议:

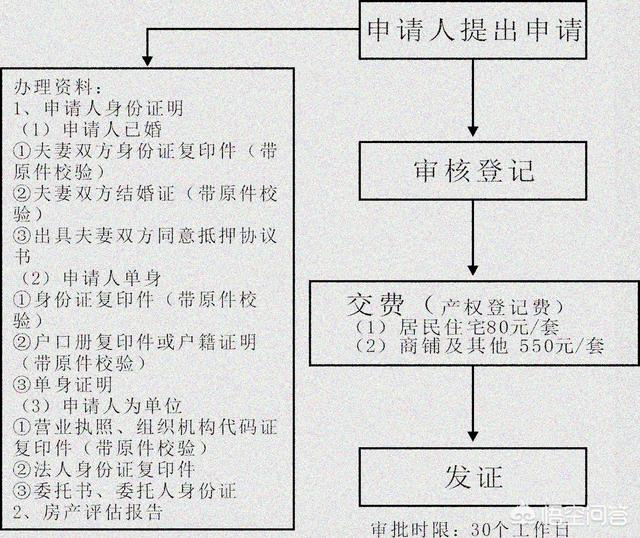

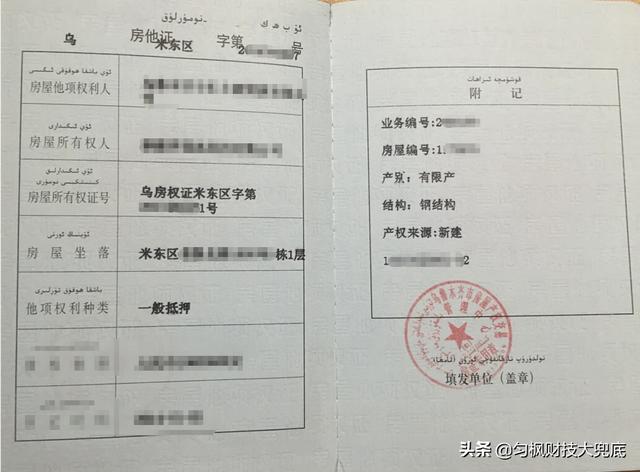

1、双方订立一个借款合同,说明借款的金额、用途、交付方式、期限、利率等,并注明借款者用自己名下的房屋抵押,双方到房产管理部门办理房屋的他项权利证书,他项权利证书拿到手,款项才交付。如借款者违约不还款,房屋归债主所有。

2、双方到房产管理部门办理他项权利证书。

3、如果借款者是已婚人士,相关协议最好是夫妻双方共同签字,以防不必要的麻烦。

4、附录是他项权利证书办理流程。

需要注意的是:

不办理他项权利证书,而只是当事人之间书面约定用房屋抵押一般是无效的,一纸协议不能对抗房管部门的产权登记和变动。即使是把对方的房产证拿在手里基本上也没什么用,因为房产证可以挂失补办。

补充:看了后边朋友们的留言,觉得有道理。假如借款人真的有房子可以抵押,他完全可以从银行贷到款,利息连一半也不用。他为什么舍近求远到你这里借款?要高度警惕这可能是一个阴谋。

用房子做借款担保,到期不还钱有房子抵押为凭证,走司法程序将房子拍卖,用拍卖所得款偿还你的借款,还清你借钱的余额归还借款人。150万房产抵押100万借款当然稳妥。

先办抵押后放款,在房管部门办理房屋抵押登记,你拿到房屋他项权证后通过银行转帐形式汇入借款人银行卡里。如果借款人是已婚者,写的借条要有夫妻双方共同签字。留好借条和银行汇单,以备翻脸时有凭有据。

但笔者对这笔抵押贷心存疑惑?既然借款人有150万全款房子为何不找银行办抵押贷?银行支付年利息只有6.5℅左右(甚至更低)。反而选择你支付年利息10%高成本融资。不符合优胜劣汰、择优而从的原则。莫非借款人脑子进水了?

在银行做抵押贷最大放贷限额为房子估价的7成,及该房子150万x70%=105万。那么问题来了?同样可以贷款100万,却选择民间高利息,莫非借款人上了失信名单银行拒绝贷款?

这种可能性是存在的,因经济纠纷被法院判决不执行的老赖,个人诚信上了'黑名单',银行及整个金融系统拒绝放贷给老赖。导致借款人无法在银行贷款,只好选择民间融资。

首先该借款人诚信有问题?即使对方将全款的房子抵押给债权人,你拿到该房子他项权证也是徒劳无益。借贷人若有其他经济纠纷经法院判决不执行的,法院可查封这套房子,走司法程序将该房子拍卖,所拍卖房款不足清偿众债权人全部债务的,接照各个债权比例受偿。

如果150万的房子是当事人唯一住房,可以查封但法院强制执行拍卖的难度就加大了。在执行过程中采用'以小换大'的方式为债务人提供小房子安置,不能使债务人从有到无。债务人6个月期间腾房后无经济条件在外租房的,债权人要支付租金滿足债务人的生活居住。

将150万全款房子做抵押贷完全符合银行的放贷条件。却将房子在民间做抵押贷融资,这种'反其道而行之'的思维逻辑,匪夷所思!事出反常必有蹊跷?

想法是对的,但是说法不符合法律规定。你正确的做法是“全款房子在房产局(中心)做好抵押登记,并进行公证,取得他项权力证,并在债权人处妥善保管”,这样相对就比较稳了。

但是即使如此,你要注意以下几个事项,否则到时还会继续惹出麻烦。

1.借款合同、房产抵押合同,以及他项权利证三者一定要讲法一致、前后呼应、相互映照,不要在这里面出了瑕疵和纰漏。

2.注意此房屋的使用状态约定,如果对方出租,一定要将出租到期时间决定在还款日前后,小心房屋产权人恶意长期将房屋出租,影响债权人的他项权力使用。可以在合同附加条中约定出来。

3.房屋产权人争取是自然人,不要是公司法人。因为公司法人可以破产,在破产之时,有很多债务清偿是排在他想权利证书持有人之前的。例如工资、社保、税收等。而自然人就没这个问题了。

4.还有争取给房屋买个保险吧,这是个万一的事情。

5.诉讼时效期限为两年,如果在债务人没有及时清偿债务之时,要及时向法院提起诉讼,处置房产。不要来回纠缠,导致他项权力证到期两年后失效。这样必须归还房产,变成一般债务纠纷重新打官司,在此期间有可能房产已经被处置,债权人将损失惨重。

6.最好债务人不是仅此一处住房,以及债务人不是低保户。这2点在后续处置方面会造成一些困扰,有可能产生一些损失。

真正注意好此以上6点,基本上就是比较稳妥安全,即使债务人还有其他债务纠纷,都不你想债权人的本金和利息安全。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我,并多点点赞。

央行贷款基准利率

1,若用于经营性抵押贷款,抵押贷款利率一般基于央行基准利率上浮20%。

一年以下(含一年)的贷款年利率为5.22%;一至五年(含五年)的贷款年利率为5.7%;五年以上的贷款年利率为5.88%。

2. 若用于消费性抵押贷款,抵押贷款利率一般基于央行基准利率上浮10%。

一年以下(含一年)的贷款年利率为4.785%;一至五年(含五年)的贷款年利率为5.225%;五年以上的贷款年利率为5.39%。

各银行抵押贷款利率会根据银行贷款业务、贷款金额及贷款周期有细微调整,具体利率及贷款内容可详询贷款银行。

央行存款基准利率

2015年最后一次公布三年期年化为2.75%。

我们以三年期为例,央行基准利率为存款2.75%贷款为5.7%,因为各地各银行不同,我以我们本地农商银行为例,三年期存款为4%贷款为9.75%

所以这利息一点不高,银行贷款还得评估,费用不菲,还有一些隐形成本。

民间借贷需要借款合同,抵押登记,钱款交割完成证明,合同上应注明违约责任,纠纷处理方式,抵押物处理方式,管辖地,房产所有权益人签字并注明用于共同开支。

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/15803