男子投保760万元,3天后在黑龙江开车撞桥身亡!女儿要求理赔被拒,大家怎么看?

以下为个人见解,不喜勿喷

看了好多人的回答,清一水批判投保人,有吸毒史,给车祸定义为自杀

保险公司承保时,为什么没有调查,等投保人死亡后,再去调查呢?因为利益!生命在资本家眼里一文不值。保险公司没有调查就承保和投保人没有如实相告,两方都有过错。可回答全在扩大投保方的错误,对于承包方避而不谈。

再说车祸

有些人直接说骗保和自杀

说这些话的人,请拿出证据,没有证据就盖棺定论,就是诛心之言,杀人之语。

我不给投保人变故,我只相信证据,没有证据的前提下,引导舆论的人都该死

反正我是不相信保险公司,保险法是国家颁布的,但是保险公司那一个保险不研究得万无一失才推向保险人,条条框框,专业术语保险人有几个懂的,都是被保险员忽悠保险的,保险时是把你当上帝的嘴脸,索赔时你要跑断腿也不一定有用,就是赔了也十赔九不全,保险合同里每一个字都能让你拿不到钱,保险公司比其他国企央企工资高得多,汶川地震的时候人保老总捐了一天的收入,共计10万人民币。我亲身体会的是交了15年儿子的出生保险(当时是领导的妹妹是保险员),保险员已换了8个人了,不停打电话给我介绍另外保险,保险员把亲戚朋友骗光了就会离开保险公司了。

感谢邀请!

综合案件事实来看,保险公司拒绝赔偿是合法的,毕竟此人确实有较大的骗保嫌疑。

据报道,刘刚(化名)在大连市一家保险公司投保了两全保险,基本保额10万元,受益人为其女儿刘丹(化名)。随后半个月的时间里,刘刚在8家寿险公司投保了保额计759.5万元的保险。更巧的是,最后一份保险投保3天后,刘刚驾车撞桥墩经抢救无效身亡。

在短短的半个月时间里共计投保八份保险,保险金额甚至达到近800万元,且在最后一份保险投保的3天后突发车祸死亡。由此可见,我们有理由相信刘刚具有故意骗保的动机嫌疑。

另外,保险公司与刘刚订立的保险合同中明确约定,如果刘刚有过吸毒的话,那么保险公司有权解除合同,不承担任何的保险责任。并且,在签订保险合同时,保险公司也询问过刘刚是否有过吸毒,但刘刚坚决予以否认。但事实上,刘刚确实有过吸毒史,却并没有如实告知。而根据有关法律规定,投保人不履行如实告知义务,那么保险公司有权解除合同。

《中华人民共和国保险法》第16条第2款 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

基于上述两点原因,我认为保险公司拒绝赔偿是有法律基础的。

男子投保死亡以后保险公司拒赔的原因会有很多。根据此案分析应该有以下疑点。

第一男子投保700多万然后就车祸死亡,而且是自己驾车死亡,给人一种自杀骗保的感觉,保险公司怀疑当事人骗保所以拒绝赔偿。

第二,保险公司遇事拒绝赔偿已经习以为常,头条里也有报道,究其原因,可能是自己没有能力掌控赔偿的额度,或是以前有赔偿额度的纠纷不容易解决,所以索性都交给法院判决,就造成了有赔偿案件一律拒绝逼迫当事人起诉法院,让法院判决,省事省力更容易结案。

第三,案件无论属于哪一种,都应该有公安机关的刑事技术的鉴定。如果经过公安机关的科学鉴定,此案属于自杀,保险公司拒赔是合理的,应该得到法律的支持。如果公安机关鉴定属于意外交通事故 ,而保险公司拒绝赔偿,那就是保险公司的问题。

如果是保险公司的问题,保险公司还拒绝赔偿,投保的受益人可以通过法院的诉讼解决问题,可以在接到拒绝理赔的决定书以后,就应该去法院起诉,把保险公司告上法庭,让人民法院依法判决。

很多人分析时说这是自杀骗保行为,我感觉这个事件的表述应该更谨慎一些,我们可以称之为“疑似自杀”,但不能肯定就是自杀,虽然死者之前投了多份巨额保险,而且在3天后撞桥死亡,但我们不能武断的下这个“自杀骗保”的结论。

看到此,我不禁想到美国辛普森案,虽然每个人都知道他就是十恶不赦的杀人犯,但在没有可靠证据面前,只能“疑罪从无”,你可以去怀疑,但不能去下定论,更不能以这种“看上去合理化”的推测来定性。

这个问题,实际上涉及一个保险业务操作的规范问题,我们入过保险的人都知道,保险公司在与你交流时,他有是没有那个耐心去做一些基础性调查工作的,他们的第一要务就是“入保出单”,第一时间拿下业务,等你在事情发生之后再去讲前置条件是徒劳的。这就像很多银行放贷一样,业务员为了揽下更多的业务,急于求成下单,就会忽略很多事前的审核要素,等到他们吃亏了之后再来翻条款讲条件,这不是亡羊补牢,而是本末倒置。

就此事来讲,大家没有什么值得争议的地方,购买保险之前不都签字画押了嘛,那就严格按照合同来做好了,逐条逐条的对,逐项逐项的核,是谁的责任就是谁的责任,不要事后扯皮,要怪就怪你们没有“丑话说在前边”,没有做足功课。

保险恶魔人渣公司的制度是逐步优化出来的,可谓是密不透风,关于理赔收益条款屈指可数,关于拒赔条款还有细节那真是多如牛毛千百条,章节明细、附加条例别说让你细看,就算随便看都要花一天半天时间,还有最重要的是保险拒赔条约是从以往每一个案例漏洞附加而来的,姑且不说这位投保人是自杀而亡,即便是意外也有可能被八家公司合力拒赔!!!保险公司断定投保人蓄意投保自杀骗保,而投保人不知投保两年内不得自杀????如若不知就是保险公司未尽到如实告知义务,而不是投保人未如实告知,人渣公司们要求投保人自杀前要如实告知????简直是荒天下之大谬

根据法院查明的事实:

2017年6月8日,刘刚(化名)在大连市一家保险公司投保了两全保险,基本保额10万元,受益人为其女儿刘丹(化名)。

保险合同约定如果被保险人驾驶自驾车发生意外伤害事故,发生在首个保单年度内且被保险人年龄未满70周岁,保险公司将按照本合同的基本保险金额的5倍给付该项保险金,也就是保险公司最高要支付50万元理赔款。

合同还约定,如果被保险人的身故或全残由下列原因之一所致,合同效力终止,保险公司不承担给付保险金的责任,其中包括故意杀害;自残;主动吸食、服用、注射毒品;酒后驾驶等。 此外,如果投保人故意隐瞒事实,不履行如实告知义务,或者因重大过失未履行如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除合同。

同时查明,半个月的时间里,男子在8家寿险公司投保了保额计759.5万元的保险。

2017年6月11日21时许,刘刚在黑龙江伊春遭遇车祸,当时他驾驶捷达轿车沿新青区龙建路行驶,行至新青区抗美河桥南侧东桥头时撞在桥墩子上,造成车辆撞损,刘刚受伤严重送医抢救无效,于2017年6月14日死亡 。

目前这个案件,法院已经作出终审判决。

法院认为,刘刚曾有过吸毒史,另外,刘刚还购买了多家保险公司产品,保险代表多次询问,但刘刚予以否认,如实告知是投保人的义务,刘刚未告知的事项均属于“应当如实告知”的内容,涉及保险公司对投保人投保动机、财务状况及健康状况的判断,是足以影响保险人决定是否同意承保或者提高保险费率的因素。最后判决撤销一审判决,驳回诉讼请求。

实践中,部分保险经纪人或保险代表为了能否顺利投保,可能未必会严格按照投保的程序,甚至漫天承诺。这样一来,以致于出现保险理赔时的推诿现场,甚至认为被欺诈现象。但是,根据谁主张谁举证原则,若作为投保人无法对此举证,则需要承担不利法律后果。从本案查明的事实以及根据双方签订保险合同,刘刚所具有的情形是属于保险拒赔约定,法院判决保险公司不予赔偿也是符合双方的合同约定。

谢邀!

建议咱们问问题的时候,能够把大致情况说清楚说具体,便于得到具体而不模糊的回答。

您这个问题,大约说的是那位刘客户,半个月内投保了八个保险公司的意外险和重疾险,其中,意外险累计760万保额。最后一份保险承保三天后,这位刘客户驾车撞到了桥墩上,不治身亡。

刘客户的女儿拿着保单去理赔,却收到《拒赔通知书》,合同解除,退还保费。

理由是,刘客户有吸毒史,刘客户隐瞒了在别家投保的情形,也就是没有履行如实告知义务。

对于客户来说,风险就是身故、住院、意外伤残,也就是俗称的出险了。

对于保险公司来说,风险就是客户出险了,就得赔钱。为了降低赔钱的风险,保险公司在核保的时候,会根据不同客户的情形下发不同的函件,比如,如实告知里有某种疾病的,会下发体检函,体检后通知客户承保,或除外责任,或加费,或延期,或拒保;比如,客户如果人身险保额累计达到一定数额,比如我们东家的是大于等于250万时需要做财务问卷调查,如果大于等于375万,则会要求提供财务证明。

啥意思?不是你有钱就都可以承保的,保险公司为了防范赔钱的风险,宁愿不要你的保费,他也不愿意你明明有问题还给你承保,出险后还得给你赔钱。

刘客户的情形也一样,他隐瞒自己在别家投保的经历,保险公司以外他只在自己公司投保,由于没有达到财务契调标准,所以就给他核保通过了。如果刘客户如实告知,自己在别家也有保险,保险公司极有可能让他提供财务证明,证明他的工资收入,房子,车子,股票,股权等等。

不要一看到拒赔,马上就想,看,保险公司就是耍无赖,投保时候说得好听着呢,出险了就各种理由不赔。

刘客户投保的重疾险和意外险,这次刘客户身亡,能涉及到的就是重疾险里的人身险部分,和意外险。

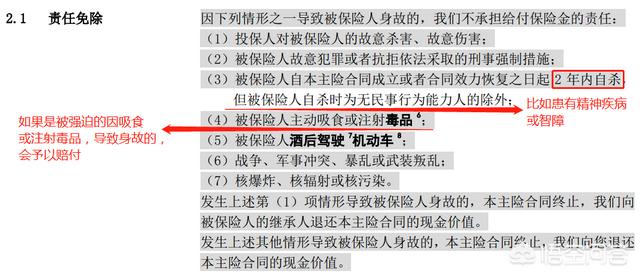

人身险里,对自杀有明确约定,大家看一下

大家看到了?刘客户这种情形,很像自杀,虽然保险公司并没有说你一定就是自杀骗保,可他短时间内频繁投保又离奇撞了桥墩,很难让人相信他不是自杀骗保。

可是,条款约定了,承保2年内自杀不赔,除非你是“无民事行为能力人”——也就是,除非你是个有精神疾病或智力障碍,无法行使相应权力也无法履行相应义务的人,2年内自杀,保险公司会赔。

另一条,主动吸食或注射毒品。刘客户被查出有吸毒史,吸毒的人,很容易在毒品作用下,产生悲观厌世的情绪,进而至于选择自杀。刘客户的情形,显然也不是受什么人的胁迫或强制吸毒,保险公司当然不会赔了。

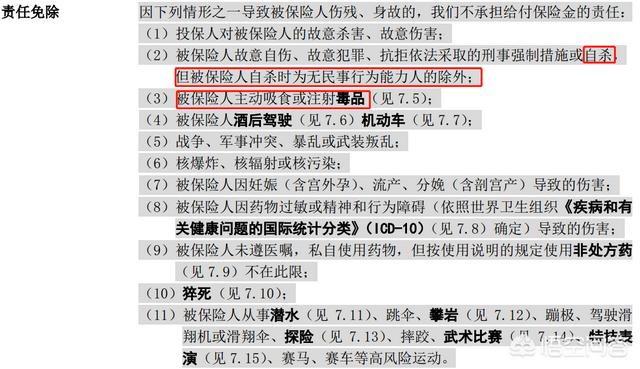

再来看看意外险的除外责任

我们看到,跟刘客户有关的两条,这里也有,不同的只是这里没有了合同成立起2年的字样,因为意外险多是一年期短期险,有效期只有一年,这个期间自杀,不赔。

刘客户的悲剧,源自自己的无知。可怜同时很可悲。

已经有几起骗保或疑似骗保案件发生,它们的共同点是,一,投保人或被保人误以为,只要出险就能赔,比如普吉岛杀妻骗保案的男生;二、投保人或被保人误以为,只要保单生效就能赔,比如这位刘客户;三、都没有如实告知,普吉岛案的男生和刘客户都隐瞒了在别家投保的情况。

大家保险意识提高了,保险的知识也要跟上,不能只凭一知半解的保险知识,就去人为地制造出险,这不仅不符合意外险“突发的,外来的,非本意的,非疾病”的身故或伤残的特征,保险公司也能通过各种方式和途径查出来,涉及到犯罪的还会追究刑事责任。

这位刘客户如果真是自杀的,他一定提前安排好了所有的身后事,一定是由于某种很特殊的原因让他认为一死了之,还可以给家里留下好几百万,却不知自己的无知搭上性命不说,还给家人内心留下巨大的伤痛。

保险是我们抵御风险的工具,是不得已才要用到的。

在网上有这样一群人,他们整天嚷嚷着“保险都是骗人的”,可是,一旦遇到谁家得了大病需要捐款时,他们又假惺惺地说人家“你怎么没买个保险呀”;他们一面嚷嚷着“保险就是这也不赔那也不赔”,一面又想方设法弄虚作假蒙骗保险公司,意图得到自己想要的利益。

为什么我们强调一定要找个专业技能过硬人品优秀的客户经理为我们服务?就是因为,小小的一张保单,涉及到的专业知识很多,涉及到的服务是一生的。不论出险没有,必要的服务一点儿不能少。相当于我们家庭的健康顾问,心理专家,法律顾问,教育顾问,真用到的时候,能给我们解决很多问题。

珍惜生命,爱惜家人。你对世界没那么重要,你对你家人就是最重要的。

仅供参考!

按约定办,谁都不愿意拿生命去换钱。

如果是投保人为了骗保,保险公司应拿出有效证据,予以证明。

如果是保险公司为了拒赔,投保受益人应当依法起诉。

法律有规定的从其法律,法律没有规定的从其约定。讲不清道理就拒赔是保险公司常用伎俩,国人对保险公司并不信任。莫说三天出事,就是生效后的第一小时内也应当赔付,否则保险公司就是失信投保人。

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/15750