“新冠肺炎”疫情期间没有收入,金融平台催款是违法违规的吗?怎么办?

如果没有暴力催收的话,不违法,但确实不符合监管的要求,题主你如果能证明自己确实是因疫情而丧失还款能力的话,可以向监管投诉。

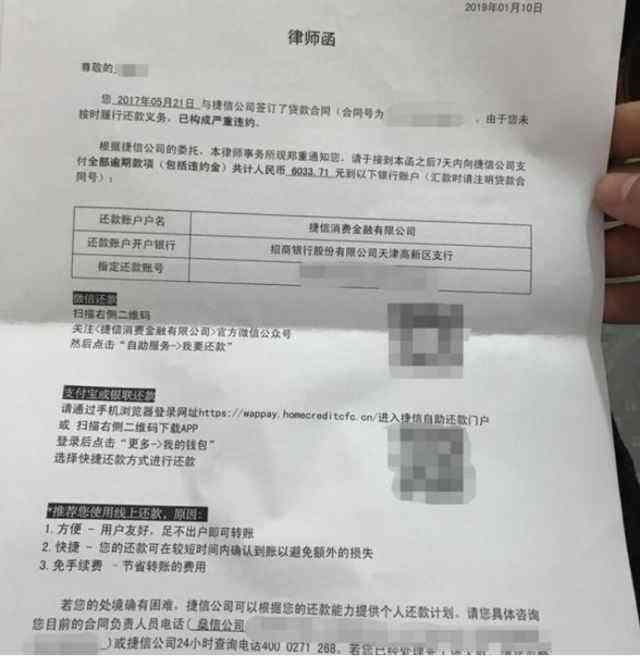

首先必须明确的是,欠债还钱,天经地义。金融机构身为债主,只要年化利率不超过36%(当然更严格的红线是24%),那么便是合法的,便有权利要求题主还款。

其次,由于突发了“新冠肺炎”疫情,为阻击病毒,全国人民都采取了减少出门,减少聚会,不去人员密集场所的防范措施,这使得餐饮娱乐业一下子收入锐减,甚至完全断绝了收入。在这种情况下,央行此前已经明确下发通知,要求金融机构合理延后还款期限。

换句话说,按目前的监管要求,如果题主确实是因疫情影响而没钱还款,金融机构在了解到相关情况后,应立即停止催款,同时与题主协商延期还款。

最后必须说明的是,不是每一个借款人,都能成功延期还款,必须提供相应的证明材料,而据我所知,目前已经有“老赖”试图浑水摸鱼,用假材料来蒙骗金融机构,这使得金融机构加强了审核力度。这样做的一个附带效果是,一部分诚实但缺乏证明材料的借款人,其延期还款申请,可能因“老赖”的存在而被拒绝,对此,借款人可选择向监管机构投诉。

关于这个问题我给你一些建议

1、债权债务关系只要是真实合法存在的,那么还款的义务就是存在的!很多人有误解,是不是高利贷就不用还了,高利贷只是它存在高利息不受法律保护,同时涉嫌非法经营因此它本身存在违法性,但是并不代表债权债务关系就不存在了,因为债务人真实获得的本金和合理范围内的利息,仍然是要归还的

很多人撸了平台,然后说不还钱因为它是违规的,然后认为这个事情就算过去了,,其实这是一个误解,这笔债务关系仍然是存在的,只是因为债权人的异常状态,所以没有主体运行的能力,没有办法去追债,讲白了平台倒了,没有人去起诉或追债了,但是我估计后续很可能会出现一种业态,就是收购这些倒闭平台的债权,然后再去追债的业务,只要关系清晰,法律上债务是没有消失的!

2、疫情期间要求还债不能算违规行为,因为这个和企业去追应收账款是一个道理,别人疫情期间考虑你的困难不来追是情义,但是来追钱也是本分,没有违法违规这一说

3、当然催收过程中,如果采取了涉黑涉恶的手段或方式,那么这个催收行为是违规甚至违法的,但是这并不代表催收债权本身不应该,而是手段有问题!

4、当然疫情可以视为一项不可抗力,在合同履行中可以作为抗辩或免责的理由,这个可以合法正当的提出来,但是有适用的前提,这个需要区分情况,就不展开来了!之前我也发过解答,关于疫情期间国家有相关政策,银行也出台了一些优惠政策,可以及时了解和申报

希望这个能帮到大家!

欠债还钱天经地义,法律也保护正常的金融业务往来。再说了,你有没有收入跟平台催款没有必然的联系,即使你有钱但是你不还,平台照样得催款。你个人受到了疫情的影响,金融平台就没有受到疫情的影响吗,一样的,都或多或少受到影响。

但是,针对疫情期间的信贷,国家和地方是有相应的政策的,延期还放贷可以不纳入征信,但是恶意不还还是要依法办事的。因为没有收入,这个也是人之常情,可以跟借款的平台沟通协商一下,晚还一段时间,相信正常的金融机构还是会考虑到每个人的实际困难的。

如果平台机构很强势就是不通融,你也可以向央行、银保监会等主管机构申诉。一般来讲,通过申诉,对于正规的金融机构来说还是比较管用的,但是对于某些网贷平台可能不太管用,因为不归他们管,那么就要找到他的主管机关,比如各地的金融局等。

还有就是可以通过借新还旧的方式来解决眼前的困境。借新还旧也是很常见的,利用多信用卡、多平台的不同到期时间,也是可以周转的,虽然不被正规机构提倡,但是只要在法律限度内还是可以的。这里要严格区分套路贷这种违法行为,如果遇到这种情况,你可以不还或者按照国家法定规定进行还款,并可以通过报案来打击违法活动。

实在不行,那就只能违约,违约之后走正规的申诉途径。

虽然当前疫情让很多企业停产停工,让很多百姓失去收入。但是,贷款人在法律上并没有义务要给予宽限。虽然,从情理上来看,贷款人不应该这么咄咄逼人,但我们也没有权利要求人家必须具有同情心。所以,借款人除了协商还钱,也别无选择了。

如题所述,甲之前因一时急用在某金融平台贷款,本来以甲的经济能力,每月刚好能够负担应还本息的,可没想到突如其来的新冠肺炎,把他打得措手不及。在疫情之下,无数企业停产停工,无数员工失业下岗,而甲正是失业大军中的一员。

因此,甲一下子失去了经济来源,便无力负担每个月的应还本息了。这时候,金融平台并没有展现出无私奉献的优良品格,他们还是一如既往地要甲还钱。甲虽然承认这笔债务,但是确实无力负担了,他认为金融平台真的是毫无良知,一点也不肯让步,实在是欺人太甚。那么,金融机构此时催债是否合法呢?

答案是肯定的。金融平台与甲之间的贷款合同合法有效,本次疫情对合同约定的“还本付息”的合同义务并不构成不可抗力和情势变更,甲依然受该合同约束,应当按照合同约定还本付息。虽然,甲因为疫情陷入了经济困难,但考虑甲的经济困难,并非是金融平台的法定义务,虽然有些不近人情,但欠债还钱天经地义,我们又有什么理由指责他们呢?

因此,金融平台的催债行为,并不违法。

谢谢邀请,被催款是你在跟金融平台(债主)没有按双方约定按时还款后已经逾期金融平台合法合规收回债款的一种方式,也是借贷双方应尽的义务,一般情况都是以短信,电话形式催款,如果金融平台在催款过程中出现恐吓,侮辱等行为就是违法,可以保存证据,选择报警

疫情当前应该是有相当一部分人面临这样的困境,房贷,车贷…一些消费贷,为了响应国家一级抗疫指示,全国一盘棋停工停产,老百姓宅在家里,不出门不聚集,两个多月没有收入,就个人而言,底子薄的人确实在按时还款上力不从心,还款能力下降,这不是你逾期不还的合法合规理由,如果因为疫情期间没有收入确实困难的,可以以电话或书面形式跟金融平台提出申请缓交,如果可以也是金融平台一种人性化服务的表现,欠下的债还是要还的

疫情期间没有了收入就造成经济危机,说明你没有规划好自己及家庭财务分配,没做到细水长流,补救的办法寻求亲人朋友的帮助,帮自己度过难关

“新冠肺炎”疫情期间没有收入,金融平台催款是违法违规的吗?怎么办?

这个一般是不违法的。“新冠肺炎”疫情期间导致许多人停业,减薪或停薪,甚至有的出现失业,确实影响公民的个人收入,但并不能以此来认定出借人不能进行催收,不能要求借款人还款。

对于双方合法有效的借贷关系,不管是因为“新冠肺炎”疫情,还是其他因素出现,都不能消灭双方的借贷关系,不能免除借款人的还款责任。作为出借人,在借款到期之后,要求借款人偿还借款,这是其合法的权利。这不存在违规行为,一般也不符合投诉的要求。

当然,根据官方定性,此次“新冠肺炎”疫情属于不可抗力。根据合同法的相关规定,因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任,但法律另有规定的除外。

有的平台银行会有一些政策可以延期还款,但是要申请,大部分还是要按时间还的,只能想想办法先向亲戚朋友借点钱把银行的还了,亲戚朋友的钱等上班了有工资了再还,给说明情况,一般都会同情借的。只要你不是那种只借不还的人。

这里要明确几个问题,这几个问题是对这个题目解答的依据:

第一,由于疫情影响一些人没有上班确实会导致没有经济来源,从而客观上导致还款出现困难,这是客观事实。

第二,疫情影响并不能成为贷款不还款的理由,如果你出现了还款的困难,只能说明你平时的家庭理财和家庭财务规划有问题,这也应该是你应该反思的地方,从此以后应该重新审视你的家庭财务规划,并重新建立你的家庭理财规划。

第三,还款是借款人应尽的义务。且不说欠债还钱、天经地义,就市场经济的诚信原则和契约精神角度看,只要是借款了,无论出现什么情况,还款都是你应该尽的义务。想办法还款是你作为借款人的本分。

第四,催款是贷款机构承担的责任。贷款机构,无论是金融借贷平台、贷款机构、信用卡中心、信用卡平台,还是民间借贷机构,在贷款到期时进行贷款催收都是贷款机构人员的责任,因为贷款机构人员必须对贷款回收负责,如果不能及时回收贷款,不但是贷款机构会亏损,而且贷款机构的相关人员也要承担责任。

第五,只有暴力催收是违法违规的。贷款催收并不违法,违法的是暴力催收,只要贷款机构在贷款催收时没有暴力催收的现象,只要是正常的催收,那么就是合法、合规的,所以,重点在于是不是有暴力催收的行为是决定是不是违法违规的关键。不能对所有的催收贷款行为都认定违法违规。

第六,受疫情影响的四类人可以延缓偿还贷款,你如果要延缓偿还贷款,要看看是不是属于这四类人员。疫情以后,中国银行保险监督管理委员会发布的《关于加强银行业保险业金融服务配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(银保监办发〔2020〕10号)文件,央行也对相关人员进行了通知,但一般来说,虽然是对对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。但一般来说,在个人还贷上,对以下四类人合理延后还款期限:一是对因感染新型肺炎住院治疗或隔离人员,二是对疫情防控需要隔离观察人员,三是参加疫情防控工作人员,四是受疫情影响暂时失去收入来源的人群。前三类人员比较好界定,但第四类人员比较难以界定,而各银行对第四类人员的界定有各自的规定,要延缓还款并不容易。

第七,如果你确实由于疫情影响失去收入而影响了还款,你要搜集证据如银行流水等,说明收入受影响的程度以及无法及时还款的情况,同时也要对未来如何还款、有什么样的还款计划,与银行进行协商,如果银行认同了你的情况,可能在评估的基础上会同意你延缓还款。但你必须对未来如何还款有明确的安排和还款计划。

不要以为有了疫情,你的贷款就可以全部延缓还款,更不要以为反正是受疫情的影响,贷款就可以名正言顺地不还款,更不要以为是受了疫情的影响,贷款机构就不应该催收贷款,这是错误的。

债务必须偿还,这是最朴素的法理,也是人尽皆知的道理。逾期还款,出借人催要债务怎么可能违法违规?

关键在于债务是否真实(是否涉嫌套路贷,借贷时是否存在欺诈胁迫)、利息是否合理(是否超过了法定的利息标准)、催款方式是否正当(是否存在暴力催收)。

再者,疫情期间,金融机构大多出台了一些延期还款的细则,原则上都可以通过申请缓交的方式度过难关。

所以,平台催款合法合理,你只能通过延期的方式避免承担更大的违约责任。

最讨厌写了一大堆,但总结起来只有几句核心内容的回答。

以上都是干货。

我的观点是:只要你的债权关系建立在合规合法的基础上,那么你的偿还债义务就毋庸置疑。所以,逾期后被债权人催收也就理所当然了。

值得注意的是,很多人受疫情影响后对借款逾期的处理方法并不利己。

1、在合规合法的债权关系面前,因疫情影响没了收入来源,而刻意不去偿还债务的行为有点不理智。这样势必会召来不必要的催收,导致影响生活、影响征信记录,且这时的催收是完全合法的。反之,如果你的借款不合规合法,那么这种债权关系就肯定违法了,更别说被催收。

2、正规金融机构的催收有自己的程序,也是全程被监督的。只要能够与债务人有通畅的沟通联系方式,一般事态都不会升级,有商有量的就能解决问题。而非正规机构的催收就可能涉黑等,保留好证据,一告一个准。

3、催收的态度恶劣也不一定是违法。很多正规金融机构的催收员,一天要打100来个电话催收,其中很多人可能接到电话就破口大骂,所以情绪不好等等原因,都可能导致态度不好,但并不代表违法。实在不爽,你可以投诉他。

总而言之,只要债权关系合规合法,欠债还钱就天经地义。当然在这个过程中,如果有一些环节让你觉得特别不舒服,只要理由正当,投诉当然是可以的。

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/13817