我给甲方开了增值税专用发票,甲方已经认证了,甲方不付款怎么办?

很高兴回答这个问题,我是个会计,我的回答是比较有权威的。首先确定你给对方开发票的前提是你给甲方提供货物和劳务没有,如果提供劳务或货物,你给甲方开具了发票,就想要钱,这是不可能的。如果没有合同就开发票,你如果被税局查到,你这就是虚开增值税发票,要被税局罚款的。如果你给甲方提供货物或劳务,并且开具了发票,如果甲方不给你钱,你就可以拿着发票,收货单,等证据起诉甲方,要他给钱,如果甲方没正当理由,法院会判处强制执行。千万不干其他网友要你作废发票的事,你如果作废发票了,甲方会被税局要求进项税转出,但你如果收不回已经给甲方的发票,你将无法去验旧购新,再领发票 。说了这么多,总结一句话就是,如果提供了货物或劳务,就去要钱,跟发票没关系。还不明白,关注额,再给你讲。

估计你这不是虚开发票

有一项业务,就是这样操作的。这个业务就是虚开发票,受票方收到发票后,从不付款,只是事前或事后支付点手续费。但我估计,你这不大可能是这样的业务。

货物、劳务或服务是否已经提供

如果货物、劳务或服务未提供,如果未提供,仅向对方开具发票,对方可以未收到货物、未接受劳务或服务拒绝付款。

提供的货物、劳务或服务是否有瑕疵,如果有,可能也是对方拒付的理由。

合同是否有相关约定

双方的合同协议中,是否有提供货物、劳务或服务,开具发票和付款的相关约定。尤其是付款的约定,是否明确。或者具体特殊条款,比如接受货物的一方在收到发票一个月,或者试用多长时间后付款的有关内容。

是否已沟通和协商对方

如果货物、劳务或服务已经提供,也没有瑕疵,作为乙方的你们也按照合同或协议执行,合同协议中也没有付款的特别条款。

此时,应该和甲方沟通,要求甲方付款和不能付款的原因。

维护合法权利

沟通和协商过程中保留相关证据。若沟通或协商的结果,无论是主观和客观情况对方无法付款,那么及时停止供货、停止提供服务、要求甲方退货、上门催收、仲裁或起诉等各种正当方式维护乙方的合法权益。

感觉甲方大都是大爷,乙方不易啊,呵呵。

对于已经开了发票,但是对方却不付款的,开票方需要区分具体情况,采取不同措施。

但是有的企业为了催收应收账款,日子过得苦苦哈哈的。也有很多企业有大量的预收账款,根本不担心应收账款的问题。两者的根本区别就在于企业是否有强势的市场地位。

对于尚未真正发生业务,仅仅是提前开票的,可以将发票作废或者冲红。

在有些情况下,实际上双方并没有真正发生业务,只是签订了合同。由于甲方地位比较强势,要求乙方提前开具发票。

对这种尚未真正发生业务,只是提前开具发票的行为,如果甲方拒付,乙方完全可以作废发票,或者将发票冲红。

这样就可以避免未产生纳税义务,却冤枉交税的损失。同时由于尚未开展真正业务,实际上也没有发生成本,对于乙方来说,这是将损失降到最低的方法。

对于已经发生实际业务,就只能想办法催收应收款项。

但是有些情况下,实际上双方业务已经发生,甲方把已开具发票也进行了认证抵扣,但是拒付货款。

在这种无奈的情形之下,乙方能做的也就是催收款项了。

因为业务已经发生,实际上产生了增值税纳税义务,即使将发票作废或者冲红,也仍然需要纳税。否则贸然处理发票,而且不申报无票收入的话,很可能给自己带来偷税的风险。

企业要做好客户的分类管理,平衡拓展市场和控制财务风险的关系,更重要的是打造强势的竞争地位。

企业在不同的时期,采取的拓展市场策略应当有所不同。

有些时候,为了扩大市场份额,适当降低客户的信用条件是必要的,但这肯定会带来坏账的增加。所以平衡好两者之间的关系是非常重要的。

一些市场地位比较强势的乙方企业,甚至有可能很多预收款。根本不需要担心回笼货款的问题。

例如今年疫情期间,生产口罩的企业完全不用担心拿不到货款,有些时候甚至莫名其妙的收到一些采购商的预付款。

所以对企业来说,一方面当然做好两者之间的平衡,但更重要的是把自己企业的产品服务打造成市场领先的品牌,不断的提升自己的市场地位,只要达到这样的水平,就不愁担心货款回笼的东西。

例如,内蒙古伊利股份对下游经销商可以先收款后发货,收到大量预收款;对上游原奶供应商,又可以延期付款,积累大量应付账款。这这完全是因为伊利在产业链中的强势地位,所以伊利根本不用担心应收账款的问题。

很多人认为对方没有付款,就要坏账了,就要打官司了,其实实际中从开出发票,到最后坏账或者真的打官司,还有比较长的过程。如果把这当中的流程理清楚,或许款项还是有很大的收回可能。

此处,我们假设交易真实,并且已经向对方公司提供了相关的货物或者劳务。

1. 合同如何约定

什么时候付款,应当是由合同约定的。千万不要仅仅是口头的承诺,否则后期不仅追讨款项吃力,打官司也是没有依据的。

根据合同上约定的条款,看看是否已经到了收款的时间。有时候跟大公司做生意,是有账期约定的,大公司绝对不会提前很多天给你打款,而是严格按照账期来付款,所以根据合同来即可,不用着急。如果已经到了日期,而对方没有付款的,可以向对方索要付款计划,进行合理的催收。

2. 有没有特殊的事项

有时候款收不回来,是因为有些特殊的事项。由于对方已经进行了发票的认证,说明已经收到了发票。那么就需要与对方确认,是不是货物有什么问题。有时候是可能出现货物有瑕疵,那么这时候就可能在付款环节出现一些争议。这时候,一方面要核实和解决货物的问题,另一方面,可以要求对方将没有问题部分的款项先行偿付。

3. 对方有没有情况的变化

核实客户有没有发生什么情况变化,比如出现资金周转困难,生产停滞等问题。如果有,那么最好让对方先付一部分货款,暂时无力偿付的,要有明确的付款计划。对于这样的企业,也需要紧盯,防止出现坏账。

一般企业的财务状况恶化还是有一定过程的,所以要注意前期的蛛丝马迹。

最差的情况,可能就是要诉诸于法律。但真的到了打官司的程度,一是可能款项非常大,二是因为对方财务状况的原因,最后可能还是会有一定的损失。

所以,老板们的眼光除了盯着销售端,也要注意后期款项的回收,这也会带来现金流实实在在的改善。

你好,我来回答一下你的问题。

如果你已经给对方开具了专用发票,并且他也已通过认证,但是一直拒不付款,那么你有三种选择。

首先可以选择依据合同向对方进行催款,或者与对方取得联系,询问其迟迟未付款的原因,通过及时沟通,尽快将这部分部分款项结清。因为你作为卖方,一旦开具了销售发票,就发生了要缴纳增值税的义务。若货已发出,而对应的的价款却迟迟不能收到,销售单位也不能以此为由拒绝缴纳增值税。

其次你可以向税务局申请开具红字发票。通过开具红字发票,即常说的负数发票,能够促使税务局去追查申请开这张发票的原因,进而去追查付款方为什么迟迟不付款,却拿着发票进行去抵扣,这样能够将纳税风险进行转嫁,借助税务机关的行政强制力来进行催收。

如果沟通无果,对方就是老赖不肯付款,那么你可以根据你们之间签订的买卖合同、销售发票的存根联,向法院起诉要求对方执行支付对应价款的义务。必要的时候可以申请法院对其进行强制执行。

最后提醒企业的是,要尽量选择信用级别较高的客户进行合作,同时在合同当中明确付款与收款时间。这些保险条款都是为了将收回货款的风险降到最可能最低,否则如果企业只是为了单纯的销售增加账面上的收入,而实际收到的真金白银却越来越少,那么最终企业也会因为缺乏现金流面临资金流断裂,影响企业的持续经营。

总之在现金为王的社会,落袋为安才是真本事。

关于这个问题回答如下:

1.这种情况在实务中实际上很常见。主要有三种情况,一种是对方非常强势,在产品购销上有话语权,要求销售方先开票后付款,而且还有账期,有的还给的是商业汇票。一种是对方遇到了资金困难,可能暂时无?付款。第三种就是完全没有诚信可言,故意拖延、赖账不给。

2.建议企业做大额交易时一定要了解对方的信用情况,对信用差的企业要一手交钱,一手交货。否则宁愿生意不做。实务中我们经常会听到有小微企业由于对方不及时付款,影响到了企业的生存。无论与谁进行大额交易,付款约定一定明确。

3.对这种情况个人建议,如果是前两种情况,与对方多沟通,让对方制定付款计划,尽量友好解决。如果是故意拖延或赖账,建议走法律诉讼程序。

总之,大额交易必须重视企业的信用情况,否则会给企业带来巨大且难以承受的损失。

这是商业合同,与开没开发票、对方有没有抵扣没关系,是两码事。如果他违反合同,去法院起诉,不要什么都拿发票说事。

企业给甲方开具了增值税专用发票,且对方已经认证,但甲方不付款。这类问题现实中很多,而对方收到发票仍然没有付款,主要是要弄清楚对方不付款的原因,只要找到了原因就找到了解决问题的办法。

主要原因和解决办法:

一是甲乙双方是否有真实的业务发生。即乙方向甲方提供了货物,或提供了劳务,且乙方提供的货物甲方已经签收并验收合格;或乙方提供的劳务甲方已经确认。

二是甲乙双方签订了交易合同。无论是提供货物,还是提供劳务等,甲乙双方均签订了交易合同,且在交易合同中,明确约定了交易价格、数量、总价、结算方式、质量要求等内容,其中结算方式中规定了甲方的付款时间、付款周期和付款方式,以及增值税专用发票开具的具体时间等。且合同签订的手续齐全。

合同中如果详细规定了相关内容,那么如果甲方违约,没有按照合同约定的内容履行付款义务,则乙方有权利向法院主张自己的权利。

三是可以与甲方沟通商议,请甲方将所欠货款或劳务费做出还款计划,允许甲方在一定的期间内,分期偿还所欠资金;如果甲方生产经营出现困难,且现金流异常紧张,也可以考虑以物抵账或退货,以减少企业的损失。

如果甲方退货则乙方可以开具红字发票。

四是如果甲方持续赖账,就是想不还钱,乙方应准备好相关的证据,在证据完备的前提下,向法院起诉,以维护自己的利益。

需要强调的是,当今的市场环境,多数是买方市场,当企业在市场上没有话语权的前提下,企业为了生存不得不采取赊销的方式,而此时的销售管理、资金管理和信用管理就显得尤为重要。

企业不能单纯地为了销售而销售,收回货款才是最重要的,否则企业很能生存和发展,如果货款迟迟收不回来,也因此会导致企业现金流断裂。

总之,乙方给甲方开具了增值税专用发票,且甲方已经认证,但甲方就是不付款。这类问题现实中真的很多,而解决问题的办法,主要是按合同催要、要求甲方制定还款计划、甲方退货,以及收集证据向法院起诉等解决办法。为避免此类问题的再次发生,企业应强化销售信用管理,对信用度差的企业一定要执行先款后货,否则业务就不要做。

我是智融聊管理,如果喜欢我的观点,欢迎持续关注更多财经话题。

2020年7月15日

如果仅仅从税务处理这个角度来看,你拿甲方还真没办法。

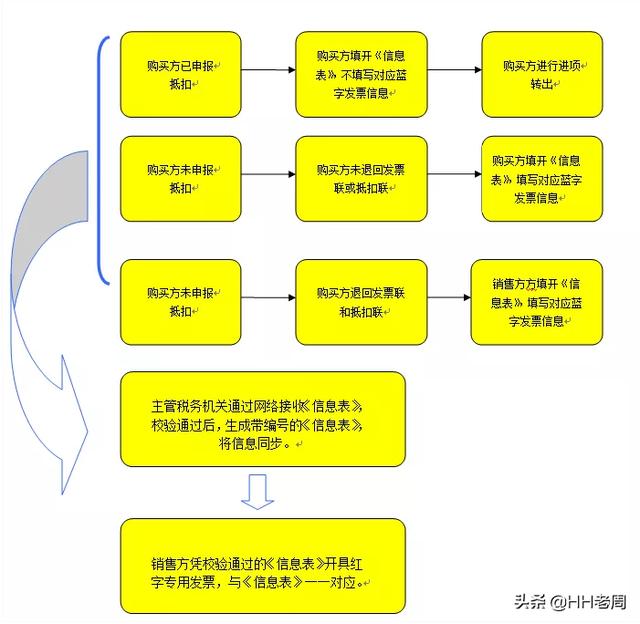

增值税专用发票开给甲方后,如果对方还没有抵扣,你可以自己在开票税控盘进行作废或者红字处理,发票处理的主动权还在你这。

如果甲方已经把你开给他的专票已经抵扣了,你想要作废或者红冲处理都得经过对方同意,老周说的不是口头上的同意,而是需要甲方在税控系统开一张红字信息确认表,你才能开红字发票,把你的收入冲掉,不然的话,即使你没收到钱,这税你还得照样交给税务局。

没收到钱还得交税,这个在感情上确实有点难以接受,但是在政策上确实是这样,得交税。因为从税法角度来看,你交易行为已经发生,发票也开了,那就意味着纳税义务已经产生了,至于你没有收到钱,那做应收账款,税务局认为你这笔钱就是营业收入了,就得交税。

关键问题来了:碰到这种无赖怎么办?

首先当然是看能不能退货,税钱也就13个点,是小头,货物才是大头。退货以后,赶紧去找甲方所在地的税务局协调,你就说甲方已经把货退了,让税务局给甲方试压,因为甲方退货后,之前已经抵扣的专票就得做转出,不能抵扣了,顺带让甲方把红字信息确认表开给你,你回去开红字发票,这样你就可以挽回税收上的损失了。

不过呢,你这是货物还能退回来,要是做劳务服务,比如你提供的是住宿服务,这也没法退货啊。

这种情况下,只能述助于法律手段了,比如财产保全、强制执行等,至少可以把货物上的损失给挽回来。但说实话,很多人不到万不得已也不想走这一步,一来打官司要钱,而来这法院走流程实在有点久,一来二回的很多都要拖个几年才能执行到位,实在是拖不起。

总的来看,甲方在市场交易中占据了更多的主动权,当年国美的黄总也是凭着霸道的甲方优势,把乙方的利润压的非常低,才让国美异军突起,但是这就是商业的游戏规则,只要不违法,都是自愿参与,至于能不能做的所谓的公平,则是冷暖自知了。

不论你什么原因给甲方开了发票,你的纳税义务就已经发生了。对方认证了,他可以抵税了,你这个时候想作废处理都很难。

现在甲方不付款,解决方法有两个:一个是和对方协商,让他尽快给你付款

另外一个,这是经济纠纷,可以参考律师意见。

至于对于税务局来说,根据税款保全原则,交了税就好。

本问题和回答均来自本站网友,不代表本站立场,如若转载,请注明出处:https://www.wangfa.cn/question/6335